行业细分报告4 - 美容护理 - 修订zy

3A观点:

行业短期风险略有波动,但整体较低

行业SI风险在2020年后开始加速增长,但整体仍处在较低水平。

二级行业风险在均低位波动

主营产品毛利率高、资产负债杠杆率低,流动资产占总资产比率高三大共同因素是美容护理行业短期风险低的主要原因。

化妆品板块值得关注

美护消费或将暂时性承压;具备高性价比的国货品牌有望进一步在中端市场扩大品牌影响力,提升品牌知名度,并通过兴趣电商这一新兴渠道,寻求品牌增量的新路径。关注珀莱雅(603605.SH)和爱美客(300896.SZ)。

报告说明:

本篇是对《2023年上市企业榜单-申万行业分类》榜单的细分行业研究,完整榜单请查阅该文件。

一、行业短期风险略有波动,但整体较低

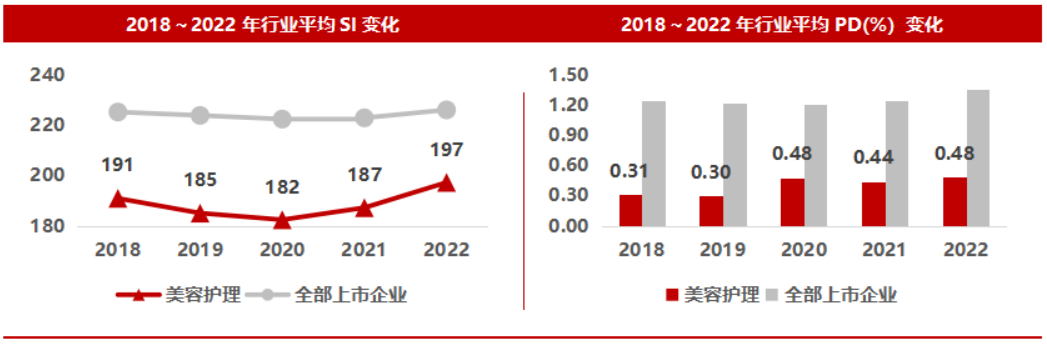

3A数据显示,2022年美容护理行业短期流动性风险(SI指数)为197,在31个行业中排名(风险由低到高)第2;短期违约风险(PD指数)为0.480%,在31个行业中风险最低。整体来看,行业短期流动性风险处于低于平均水平,违约风险较低。

来源:商安信,3A信用研究院。红色代表美容护理行业指数所处区间。

3A数据显示,美容护理行业的短期流动性风险(SI指数)在2018-2022年间出现了较明显的先降后增的变化趋势;2020年是一个关键的转折点,在此之后行业的短期流动性风险开始加速上涨(2021和2022年行业SI风险分别同比增长2.62%、5.36%),但整体而言行业的风险水平仍大幅度低于全部上市公司的平均风险水平。

来源:商安信,3A信用研究院。

二、二级行业风险均在低位波动

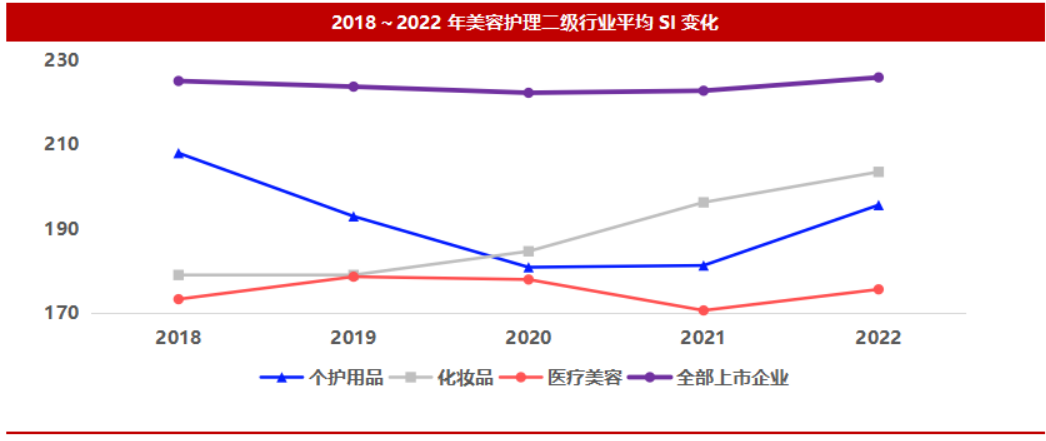

美容护理下分3个二级行业,分别是个护用品、化妆品和医疗美容。

来源:商安信,3A信用研究院。

2018-2022年间:

医疗美容行业短期风险稳定,波动较小。

个护用品行业短期风险在2020年触底,随后连续两年开始加速增长。

化妆品行业自2018年以来短期风险持续增加。

三个二级行业在2022年都出现了短期风险走高的现象是一个重要的共同点。

3A信用研究院认为,美容护理行业整体能够成为短期风险最低的行业,主要是因为主营产品毛利率高、资产负债杠杆率低,流动资产占比高的行业特性。据3A研究院统计,2023年第三季度,美容护理行业的销售毛利率高达47.80%,在31个申万行业中仅次于食品饮料行业;二级行业中,医疗美容行业的平均毛利率已经超过74%。此外,行业的资产负债率为33.65%,流动资产占总资产比57.65%,只要保障健康现金流,企业短期偿债能力风险不大。

来源:企业年报,同花顺,商安信,3A信用研究院。

三、化妆品行业值得关注

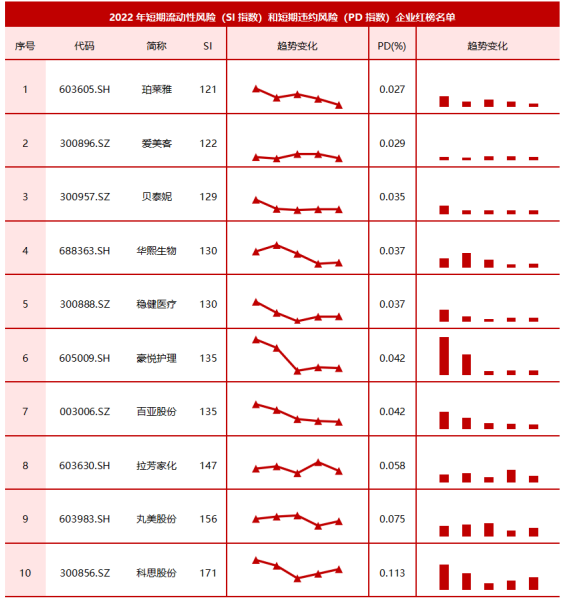

3A数据显示,美容护理行业短期流动性风险最低的10家红榜企业(见下表)中,珀莱雅(603605.SH)和爱美客(300896.SZ)进入“2022上市企业短期流动性风险总榜单”(红榜)前50。(完整榜单见《2023年上市企业榜单-申万行业分类》

3A信用研究院认为,红榜中的5家化妆品行业企业较为值得关注。在宏观层面,中美摩擦、全球化衰退背景下,化妆品行业展现国产替代和平价替代趋势。从行业角度来说,化妆品行业有着品牌溢价效益强、营销作用大、品牌忠诚度高等特点。近年来,随着居民可支配收入的不断增长,人们对于护肤化妆等审美需求开始增加,市场潜力旺盛。然而,长期以来外资品牌把控市场,迪奥、香奈儿、兰蔻、雅诗兰黛等欧美系占据高端市场,资生堂、悦诗风吟、梦妆等日韩系品牌占据平价市场。但是以2019年为分水岭,中国本土化妆品通过突出性价比优势,打通线上营销渠道,迎合多样化需求等策略成功突围。珀莱雅(603605.SH)和贝泰妮(300957.SZ)就是典型案例。

珀莱雅(603605.SH)从下沉市场起家,2009年开始部署线上渠道,2015年迅速切换至直播带货模式,2018年抓住短视频流量红利推出多款爆款产品。

由科学家转型而来的企业家掌舵的贝泰妮(300957.SZ)抓住敏感肌与植物护肤市场空白,主打皮肤学级功效护肤品;利用医药领域的人脉,通过皮肤科专家和药店渠道快速崛起,后转向线上,借助品牌效益和净利润成功上市。

3A信用研究院认为,在美妆行业竞争加剧、流量红利逐渐消退、理性消费崛起的背景下,美护消费或将暂时性承压;具备高性价比的国货品牌有望进一步在中端市场扩大品牌影响力,提升品牌知名度,并通过兴趣电商这一新兴渠道,寻求品牌增量的新路径。

来源:商安信,3A信用研究院。

关于我们

3A信用研究院成立于2018年7月25日,隶属于商安信集团,其核心团队包括信用评分、大数据等各专业领域专家。3A信用研究院凭借在企业信息数据分析评估方面的核心竞争力,针对中国市场的特点,专注于研究和开发适用于中国市场的商业信用评分体系,自主研发的企业信用风险评估模型具有国际先进水平,可与国际评分体系达成互认互换。

专业提供国际商业信息(BI)和商业研究(BA)的数智化科技企业

沪ICP备15022071号-1  沪公网安备 31011302002507号

沪公网安备 31011302002507号

版权 2008-2021 3ACredit.cn 版权所有