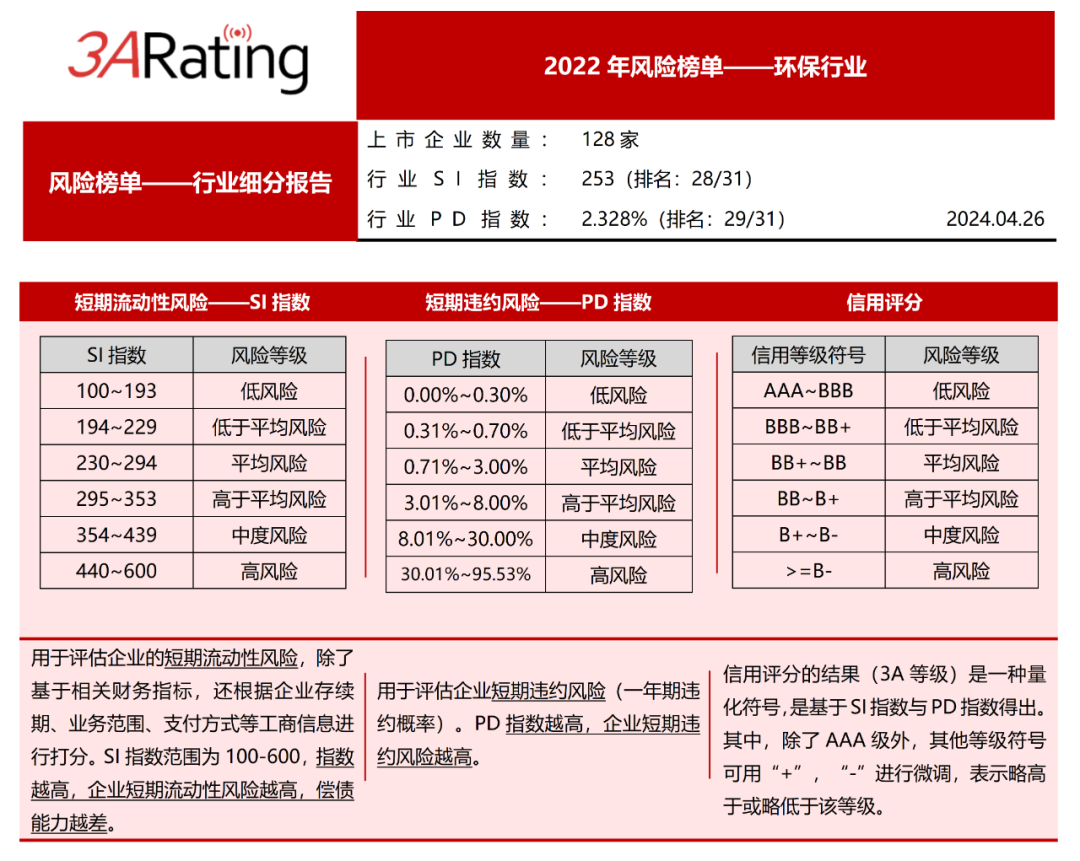

行业细分报告5 - 环保 - 修订

3A观点:

行业平均风险水平偏高,SI、PD双指标均不乐观

行业SI指数、PD指数双指标均位于相对高位,短期风险偏高。虽然风险增速不快,但仍需注意。

两大二级行业趋势分化,水务及水治理风险平稳

环保设备、环境治理两个二级行业的风险变化趋势不具备明显的协同性,环境治理2022年短期流动性风险上升趋势明显。其中,以央企和地方国企为主的水务和水处理三级行业风险较为稳定

末端治理型转入高质量发展型,企业亟需同步跟进

国家环保治理思路发展进入下半场,企业未来如果想要谋求发展,除了承接工程和销售装备外,发展科技实力,寻找新的增长点或是关键。雪迪龙(002658.SZ)、景津装备(603279.SH)等多家企业发展趋势值得关注。

报告说明:

本篇是对《2023年上市企业榜单-申万行业分类》榜单的细分行业研究,完整榜单请查阅该文件。

一、行业平均风险水平偏高,SI、PD双指标均不容乐观

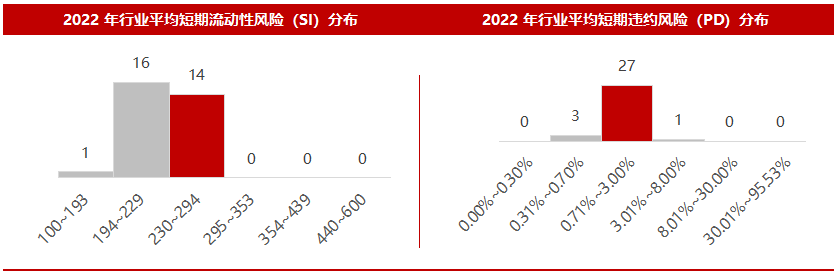

3A数据显示,2022年环保行业短期流动性风险(SI指数)为253,在31个行业中排名(风险由低到高)第28;短期违约风险(PD指数)为2.328%,在31个行业中排名(风险由低到高)第29。环保行业入选2022年行业风险黑榜前五(具体榜单见《2023年上市企业榜单-申万行业分类》——行业风险榜单板块,短期风险相对偏高。

来源:商安信,3A信用研究院。红色代表环保行业指数所处区间。

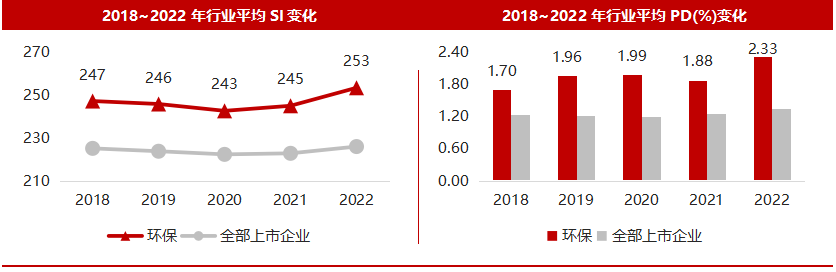

如图所示,环保行业的短期流动性风险(SI指数)和短期违约可能(PD指数)虽然分别在2020和2021年略有下降,但随后立即出现较大幅度的风险回升。整体来看,环保行业在2018~2022年间风险呈现上升趋势。3A数据显示,2018~2022年,环保行业SI指数和PD指数复合年均增长率(以下简称“CAGR”)分别为0.62%8.17%、,在31个行业中其风险增速处于中等偏快的水平。鉴于行业本身风险程度较高,这样的风险增长仍然需要警惕。

来源:商安信,3A信用研究院。红色代表环保行业指数所处区间。

二、两大二级行业趋势分化,水务及水治理风险平稳

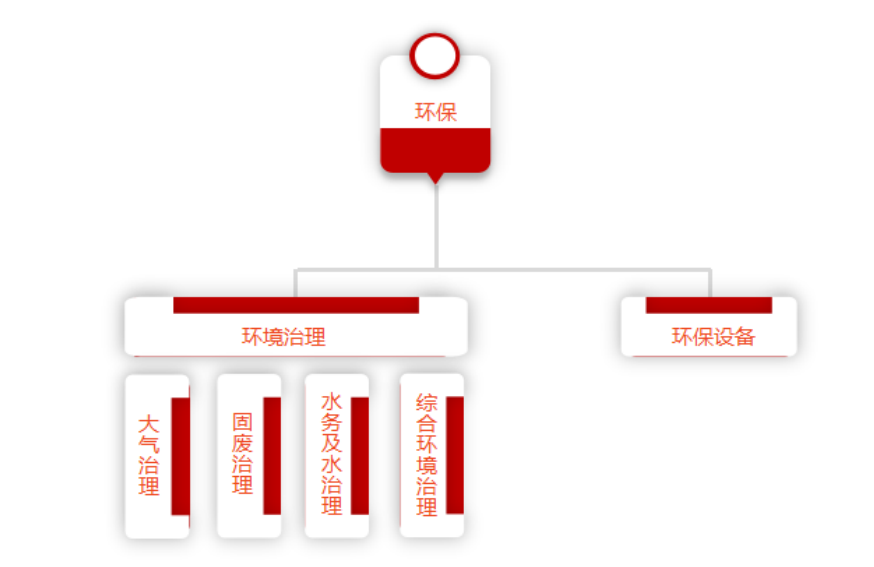

环保行业下分2个二级行业,分别是环保设备和环境治理。其中,环境治理二级行业下再细分为大气治理、固废治理、水务及水治理和综合环境治理4个三级行业。

环保行业细分(图)

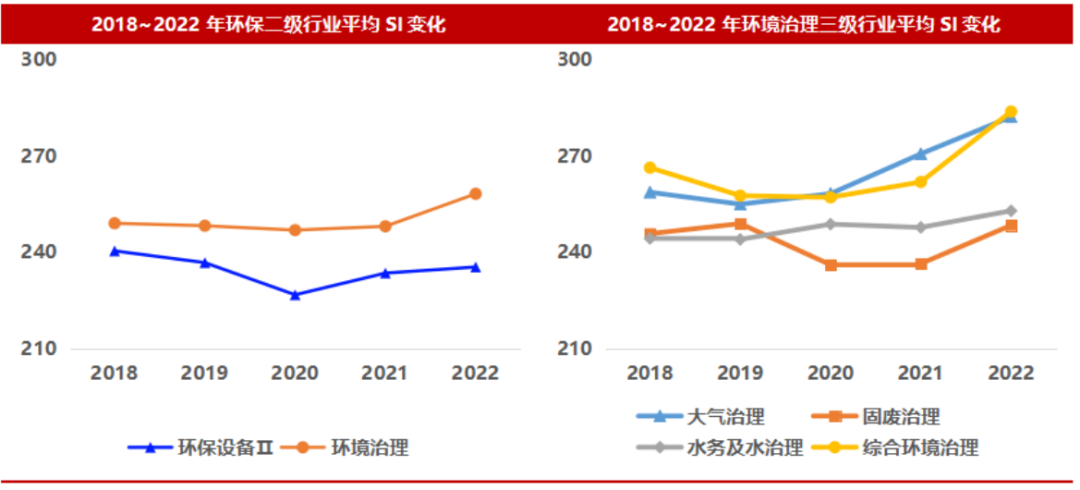

3A数据显示,环保行业内部并不具有明显的同一趋势,二级行业呈现出不同的走势。其中,环保设备短期风险整体相对环境治理来说偏小,虽然2020年后风险开始反弹,但2022年相对2018年仍有年均0.53%的SI风险下滑。环境治理二级行业则在2018-2021年间基本维持在短期风险相对高位的状态,并且在2022年风险出现明显攀升。

来源:商安信,3A信用研究院。

进一步从环境治理二级行业内部来看,4个三级行业的风险也存在一定的分化趋势。其中,大气治理、固废治理和综合环境治理在2020-2022年间呈现了较明显的短期流动性风险上升趋势,而水务及水治理则基本保持风险平稳。

3A信用研究院认为,水务及水治理行业中的企业主营收入主要来自以自来水供给为代表的水务和以污水处理为代表的水治理,是重要民生行业和天然垄断行业,央企和地方国企在该行业中占比高、对行业整体表现影响权重较大。该行业52家上市企业中有23家属于国央企,占比44%,总市值排行前15名(2024.3.27)中只有1家不属于国央企。

另一方面,当前我国明确指出,高质量发展是全面建设社会主义现代化国家的首要任务,重点强调“生态环境保护”,不仅在《环境保护法》中将“水环境治理与保护”纳入其中,而且国家对地方政府和水治理企业就地表水水质、城镇生活污水集中收集率、县城污水处理率、黄河流域新增城镇污水处理能力、农村黑臭水体整理比例等重点指标提出了一系列硬性要求。在国家宏观规划的指引下,水治理行业快速释放需求,从规模拉动逐渐步入高质量发展阶段,主要企业能够保持盈利,短期流动性风险从而得以控制。

三、末端治理型转入高质量发展型,企业亟需同步跟进

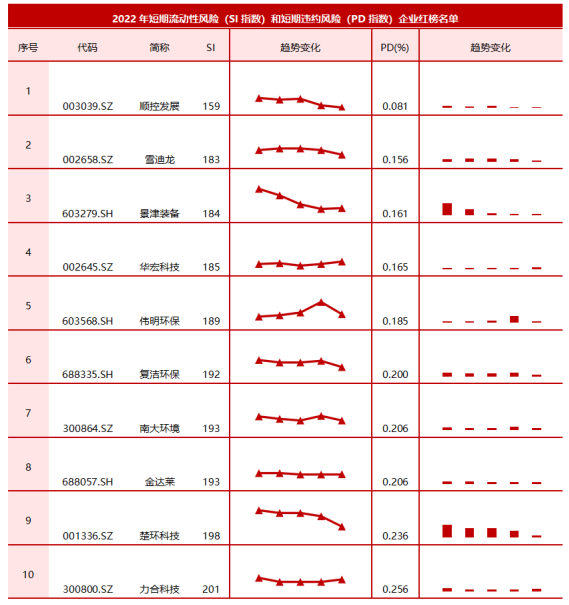

3A数据显示,在环保行业短期流动性风险最低的10家红榜企业(见下表)中,没有企业进入“2022上市企业短期流动性风险总榜单”(红榜)前50。(完整榜单见《2023年上市企业榜单-申万行业分类》

3A信用研究院认为,随着国家环保治理思路发展进入下半场,量变进入质变,传统的以解决突出环境问题的“治理型”发展思维逐步退场,取而代之的是以“双碳”目标为核心的宏观综合性环保思维和以“资源化”为核心的循环经济发展要求。企业靠卖设备、做工程就能获得利润的传统做法正在逐渐被淘汰,科技产品、低碳产品和循环经济产品受到青睐。因此大多数环保装备企业在转型中遇到发展瓶颈,亟需寻找新的增长点,通过技术的进步和思路的转变寻找出路。在这样的背景下,我们以雪迪龙(002658.SZ)和景津装备(603279.SH)为例。

雪迪龙(002658.SZ)以环境监测为基本盘,除了深耕分析仪器与环境监测的传统业务外,还顺应政策展开了碳监测的新业务,并购比利时ORTHODYNE和英国KORE两家公司强化自身的技术实力,寻求新的业务增长。在这些操作下,营收从2019年的12.43亿元上升至2022年的15.05亿元,利润总额从2019年的1.64亿元上升至2022年的3.25亿元,分别上升了21.07%和98.17%,维持了良好的发展势头。

景津装备(603279.SH)是压滤机装备龙头企业,在下游有着广泛的应用场景。除了传统的环保、采矿、冶金等领域外,公司积极打入新能源新材料市场,在锂电池回收产业中快速打开压滤机装备市场,开辟新的业务增长点,取得了很好的效果。其营收从2018年的29.19亿元上升至2022年的56.82亿元,利润总额从2019年的3.30亿元上升至2022年的10.58亿元,分别上升了94.65%和220.60%,维持了龙头地位。

来源:商安信,3A信用研究院。

关于我们

3A信用研究院成立于2018年7月25日,隶属于商安信集团,其核心团队包括信用评分、大数据等各专业领域专家。3A信用研究院凭借在企业信息数据分析评估方面的核心竞争力,针对中国市场的特点,专注于研究和开发适用于中国市场的商业信用评分体系,自主研发的企业信用风险评估模型具有国际先进水平,可与国际评分体系达成互认互换。

专业提供国际商业信息(BI)和商业研究(BA)的数智化科技企业

沪ICP备15022071号-1  沪公网安备 31011302002507号

沪公网安备 31011302002507号

版权 2008-2021 3ACredit.cn 版权所有