商安信2024上市企业风险榜单专题:行业细分报告——房地产业

发布时间: 2025-02-24

房地产行业短期流动性风险处于较高水平,不仅SI、PD指数表现不佳,而且风险化解速度指标更是双双位于全行业垫底。房地产行业深陷困境,发展受阻且长期未得到有效缓解,短期偿债面临严峻挑战。

政策、市场和企业自身因素共同作用下,房地产领域整体发展趋势趋同,风险稳定上升难以化解。去杠杆和去库存仍是房地产行业未来几年的主要任务,这项工作目前尚未出现明显的效果,想要实现房地产业转危为安仍需较长时间的努力。

鉴于住宅开发企业在行业中的数量占比最大,风险最低的红榜企业、风险最高的黑榜企业均以住宅开发企业为主。当前,政府政策正转向“紧缩银根,放宽需求”的策略,旨在促使企业调整财务结构以缓解风险。然而,高杠杆、高负债、高周转的“三高”经营模式已根深蒂固,最终整改成效尚待观察。

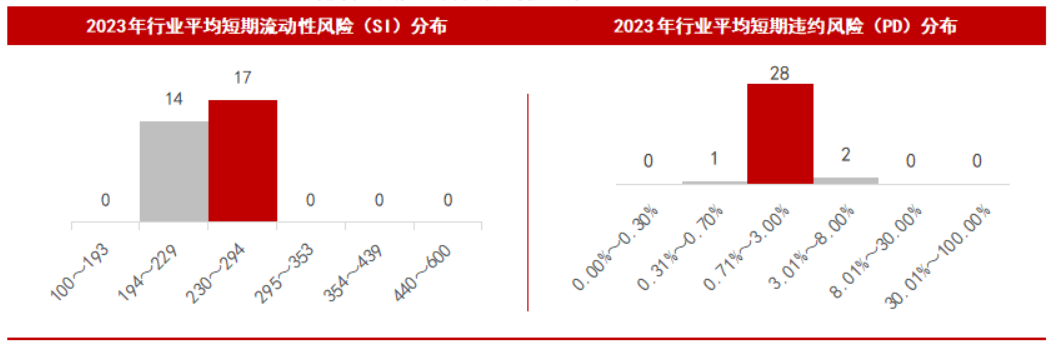

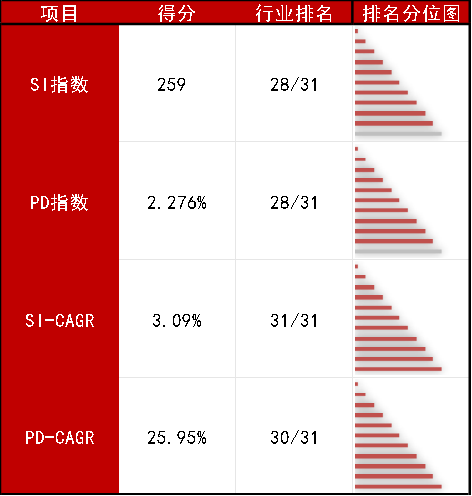

3A数据显示,2023年房地产行业短期流动性风险(SI指数)为259,在31个行业中排名(风险由低到高)第28,风险等级为“平均风险”;短期违约风险(PD指数)为2.276%,在31个行业中排名(风险由低到高)第28,风险等级为“平均风险”。房地产行业复合年均增长率(以下简称“CAGR”)排名中,SI-CAGR排名(风险下降由快到慢)第31,PD-CAGR排名(风险下降由快到慢)第30。

来源:商安信,3A信用研究院。红色代表房地产行业指数所处区间。

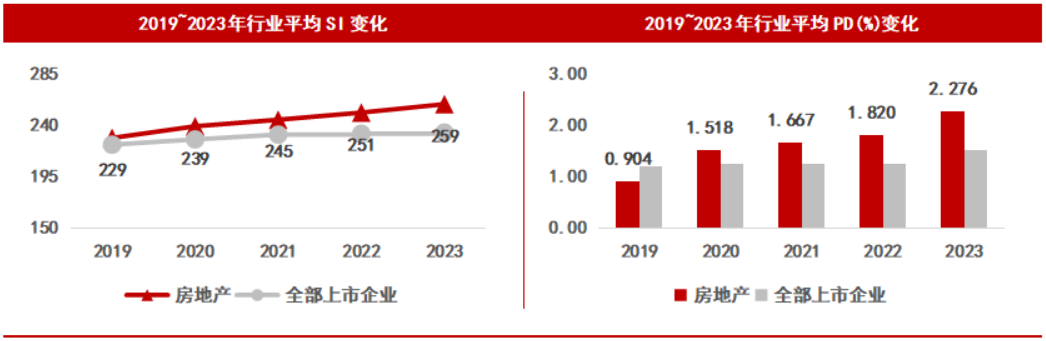

房地产行业短期流动性风险(SI 指数)与短期违约可能(PD 指数)处于高位,且已连续五年持续上扬,拐点没有显现,未来几年大概率将长期处于高风险状态。

3A数据显示,房地产行业的 SI、PD 两指数走势高度契合,自 2019 年起整体上升态势确立后便不断攀升,行业短期流动性风险加剧。相较于 2019 年,2023 年 SI 指数跃升 30 个点,PD 指数增长近 2.5 倍,彰显出房地产行业深陷困境,发展受阻且长期未得到有效缓解,短期偿债面临严峻挑战。

从CAGR的角度来看,SI 指数的 CAGR 在 31 个行业中位列末席,PD 指数的 CAGR 排名倒数第二。这两项数据确凿表明,近五年房地产行业是发展最困难、短期风险化解成效最低下的行业。

来源:商安信,3A信用研究院。红色代表房地产行业指数所处区间。

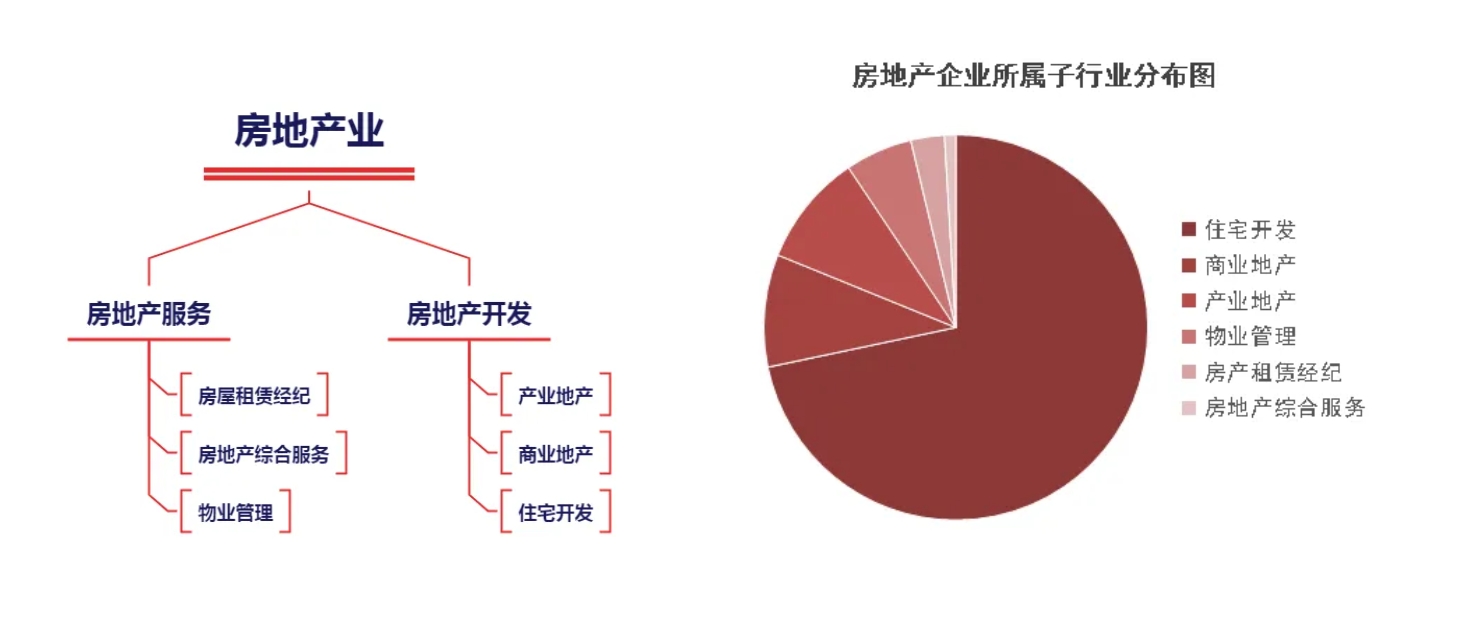

房地产行业可以分为2个二级行业分别是房地产服务业和房地产开发业。其中,房地产服务业可以分为房屋租赁经纪、房地产综合服务和物业管理;房地产开发业可以分为产业地产、商业地产和住宅开发。

从企业数量的角度来说,住宅开发企业占据主导地位,商业地产与产业地产企业次之,而房地产服务业企业占比较小。因此,房地产业在很大程度上可视为以房地产开发业为主。

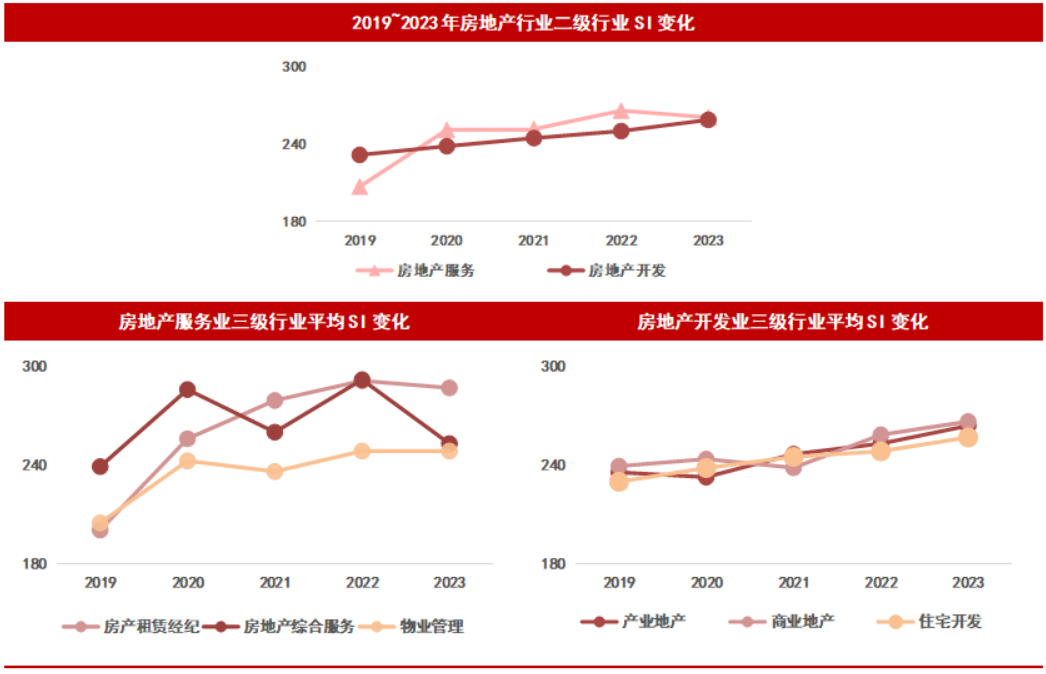

从宏观角度来看,房地产领域内各子行业,尤其是房地产开发业,展现出高度趋同的走势,面临的问题也具有同质性。

3A信用研究院认为,房地产开发业的衰退致使其短期流动性风险(SI 指数)与短期违约可能(PD 指数)高位攀升,这是政策、市场与行业自身因素交织作用的结果。

政策层面,房地产行业调控趋严。一方面,防范金融风险使房企融资遇阻,开发贷受限且审批繁杂,企业资金获取愈发艰难。另一方面,限购限贷政策在多城推行,限购削减大量潜在购房需求,限贷则提高购房成本与门槛,抑制购房意愿,令房企销售减速,回款剧减,资金流动性风险骤升。

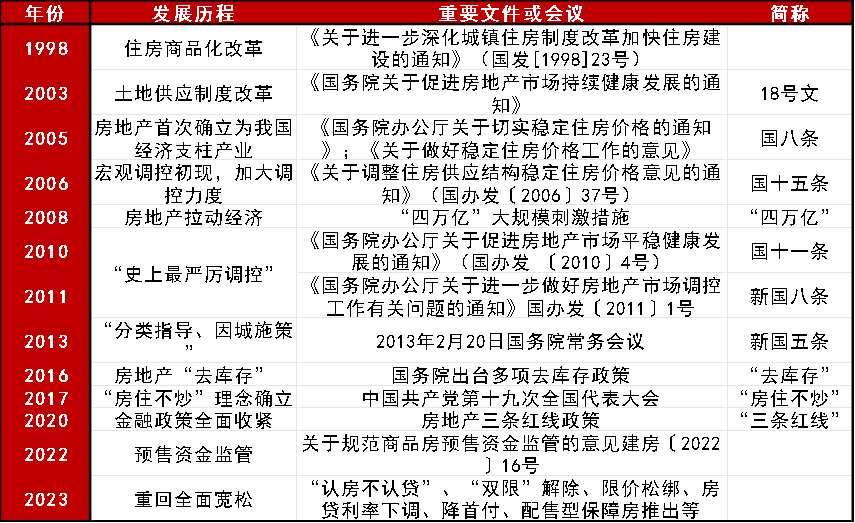

3A信用研究院整理了近25年来房地产领域政府出台的主要政策,可以看到从2016年提出“去库存”以来,房地产行业经历了严格的政策管制,直到2023年,为适应新的供需关系才重新回归较为宽松的环境,政策变化之后可能出现的好转迹象值得期待。

来源:商安信,3A信用研究院。数据来自公开政策信息。

市场维度,供需结构正经历深刻变革,供过于求与去库存成为核心议题。历史遗留的房地产泡沫及投机行为导致住房供应过剩,尤其在三四线城市,库存积压问题尤为突出。企业为缓解库存压力采取降价促销策略,而消费者持币观望,拒绝高位接盘,从而形成恶性循环。在土地市场方面,房产销售疲软导致高昂的土地成本难以转化为现金流回笼,土地价格持续下滑,大量资金滞留于土地储备,加剧企业偿债压力,流动性风险与违约风险显著上升。

当前,房地产行业的内部问题也不容忽视,传统的高负债、高杠杆、高周转模式面临淘汰。在市场繁荣期,高杠杆策略推动了房企的快速扩张,但在市场下行时则成为沉重负担。销售回款受阻或融资渠道受限时,高负债极易触发资金链断裂危机,短期内风险骤增。此外,部分企业经营不善也是关键因素,项目规划缺乏前瞻性与精准度,产品与市场脱节,造成库存积压。在成本控制上,未能有效管理建筑材料采购、施工及运营成本,导致项目总成本超出预算。工程进度管理不善,延误工期,不仅增加成本,还错失最佳销售窗口,进一步恶化企业资金状况,削弱偿债能力,使企业陷入短期高风险困境。

3A信用研究院根据房地产行业“三条红线”的政策要求(剔除预收账款后的资产负债率小于70%,净负债率小于100%,现金短债比需大于1倍)整理了全部房企数据。我们发现未达标企业正在逐年增加,实际上能够全面满足三条红线要求的房企仅有约四成,而且红线企业数量并没有出现好转,说明房地产去库存、去杠杆的难度很大,与SI指数逐年增加的趋势相匹配。

来源:商安信,3A信用研究院。数据来自ifind数据库。“红线企业”指三项科目均未达标的企业,“黄线企业”指三项科目中有一项或两项未达标的企业,“绿线企业”指三项科目均达标的企业。

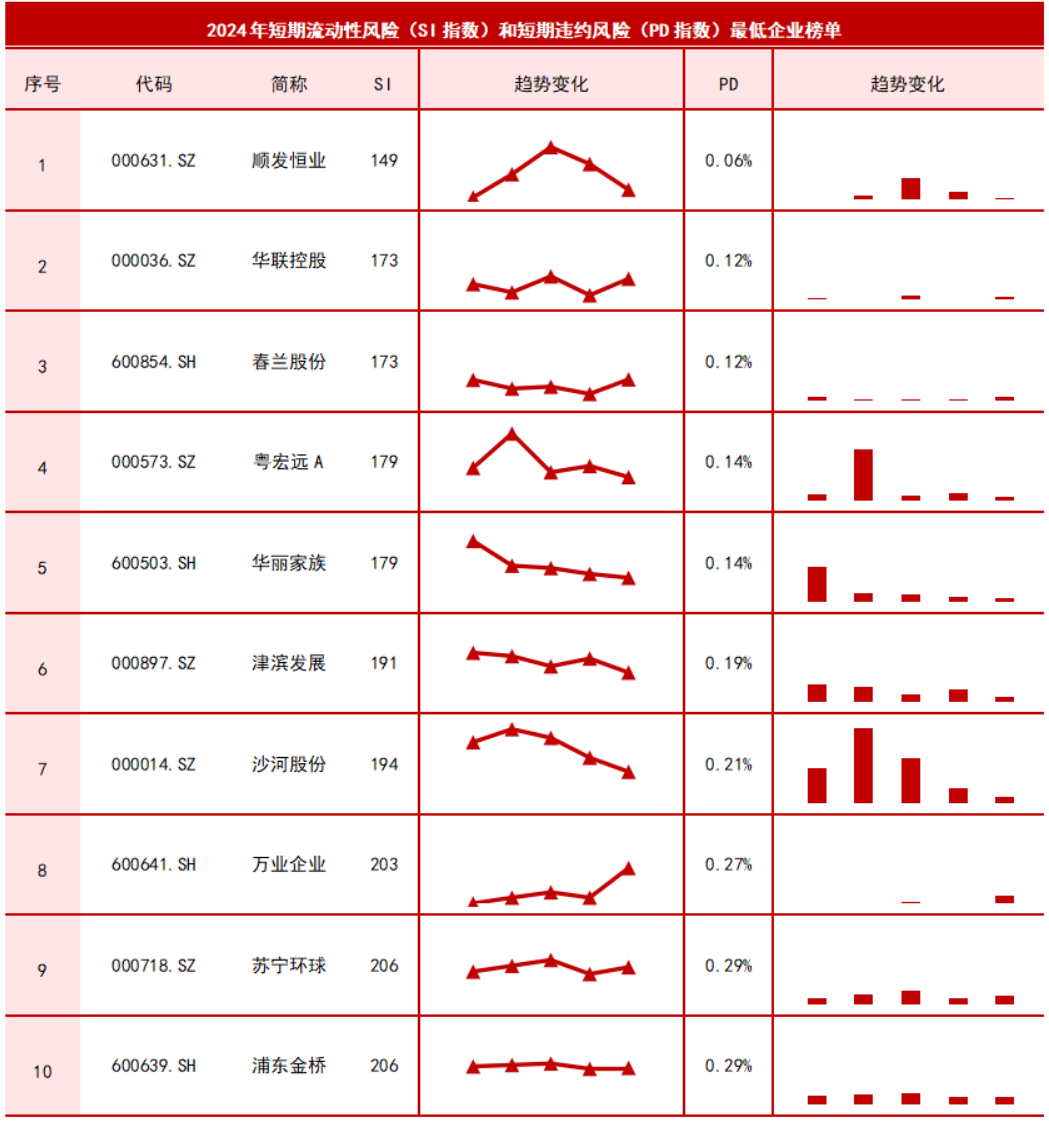

3A数据显示,在房地产行业短期流动性风险最低的10家红榜企业中(见下表),除第十位的浦东金桥(600639.SH)属于产业地产行业外,其余九家都是住宅开发业。

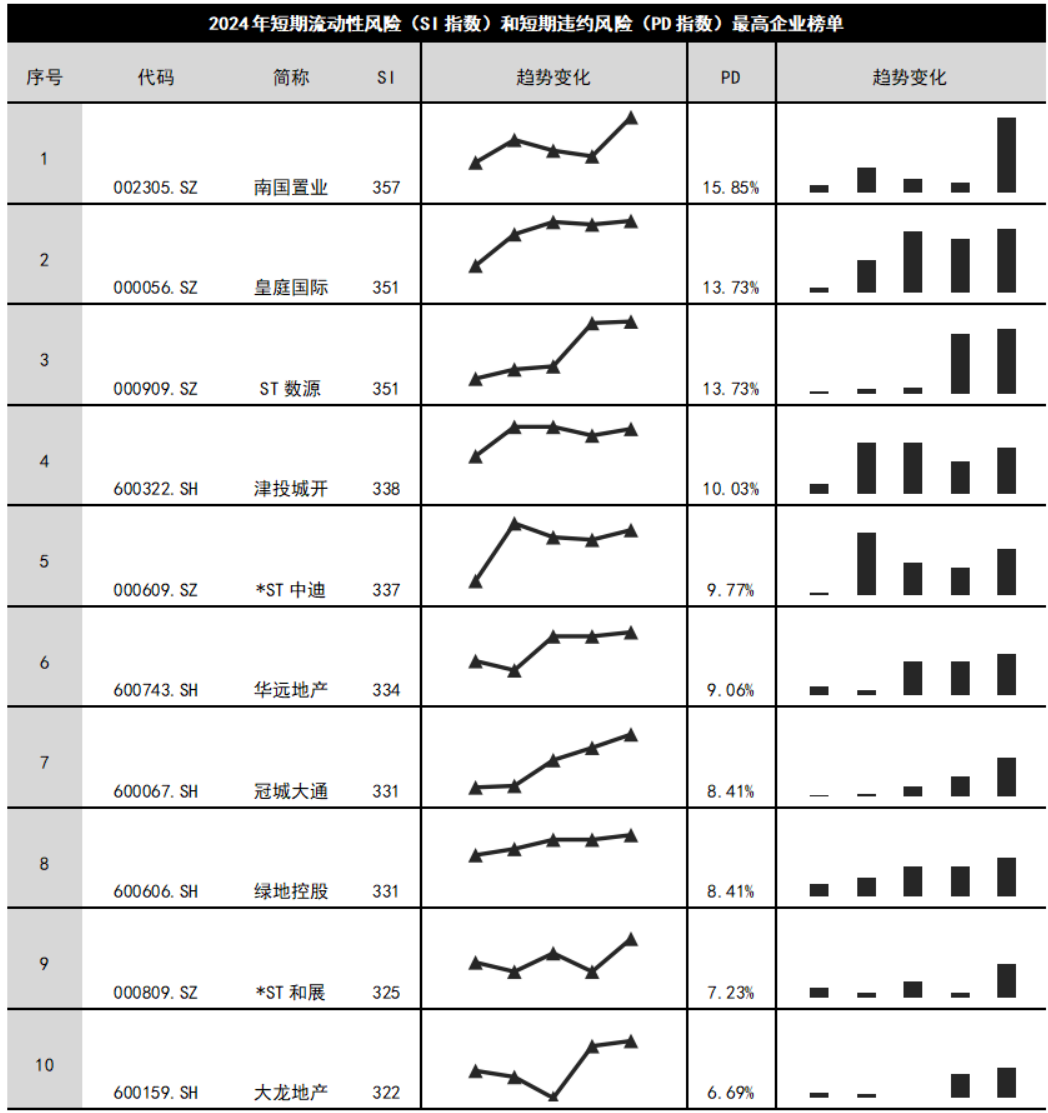

另一方面,在房地产行业短期流动性风险最高的10家企业榜单中(见下表),除第一位的南国置业(002305.SZ)归属商业地产业,第二位的皇庭国际(000056.SZ)属于物业管理业外,其余八家企业均隶属于住宅开发业。但3A信用研究院认为,这主要是由于住宅开发业在房地产行业中占据主导地位所致,并不能据此断定住宅开发业整体表现偏好或偏劣。

一方面,高水平社会主义市场经济体制的建设着重于优化市场机制的作用,通过有效市场与有为政府的结合,旨在营造更加公平、更具活力的市场环境,以实现资源配置效率与效益的最大化。

另一方面,开发商长期依赖的“三高”经营模式——高杠杆、高负债、高周转,已成为行业内的固有惯性与路径依赖。目前,他们既无法继续沿用过去依赖高杠杆与高负债实现规模扩张的策略,又难以迅速调整以适应新的市场环境,有效防控财务风险。

这一困境表明,开发商在当前激烈的市场竞争中,若坚持“三高”经营,则可能触碰监管红线,导致融资渠道受限;而若减缓周转速度以化解风险,则可能面临被市场淘汰的风险。

绿地集团于1992年创立,起初聚焦上海本地房地产开发,后借房地产市场蓬勃发展之势迅速崛起,在全国乃至全球项目不断落地,一度成为行业领军企业,并于2015年上市。

据全球商情信息平台数据显示,该公司2020年前发展势头一路高歌猛进,但其繁荣的背后是高杠杆、高负债、高周转模式的支撑,从2021年起市场进入下行周期之后原形毕露,总营收和净利润双双暴跌。

来源:商安信,3A信用研究院。数据来自全球商情信息平台。

除此之外,绿地集团的银行委托贷款出现大量逾期,“三条红线”全踩。2022年11月,因一笔3.7亿美元债务的本金无法正常偿还而正式宣告爆雷,成为千亿级国资背景房地产企业中第一个爆雷的企业。2024年8月,旗下子公司西安建工也因应收账款回款滞后,未能如期兑付本息合计2.63亿元。目前企业正处于困境,多地多个项目烂尾,董事长被限高,员工联名强硬讨薪,如何转型脱困成为焦点。

来源:商安信,3A信用研究院。数据来自全球商情信息平台。

沪公网安备 31011302002507号

沪公网安备 31011302002507号