商安信2024上市企业风险榜单专题:交通运输行业

交通运输行业流动性风险低,SI指数、PD指数双指标长期低于全行业平均风险水平。同时,风险波动速度较低,5年间没有风险激增,发展平稳。

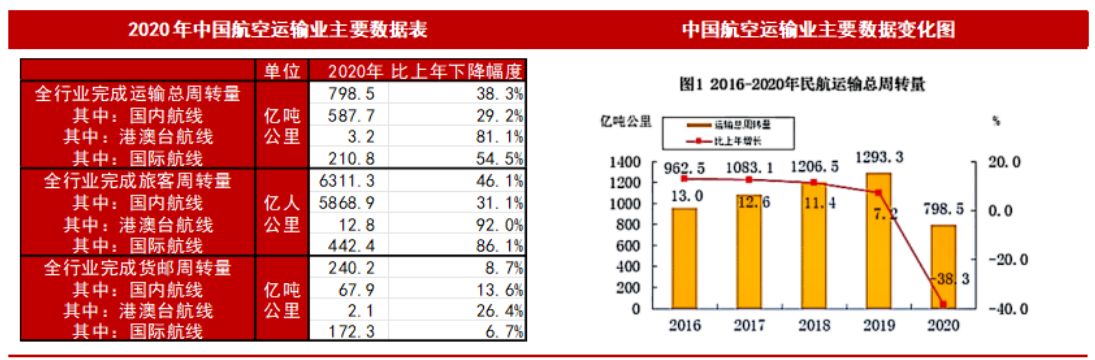

由于运输业的刚需属性,即使在新冠疫情的背景下,4大子行业中只有航空运输业出现了较大幅度的风险上升。疫情下国际运输中断,旅客运输萎缩的特点对航空运输业是致命打击,中国航空运输业2020年总周转量损失近4成,目前仍在恢复中。

在风险最低的红榜企业中航运和陆运企业占据8席,航运企业伴随中国成就世界第一航运强国地位的过程中,受到外贸发展的需求拉动,不断成长壮大,招商南油、上港集团等企业值得关注。

报告说明:

本篇是对《2024年上市企业榜单-申万行业分类》榜单 的细分行业研究,完整榜单请查阅该文件。

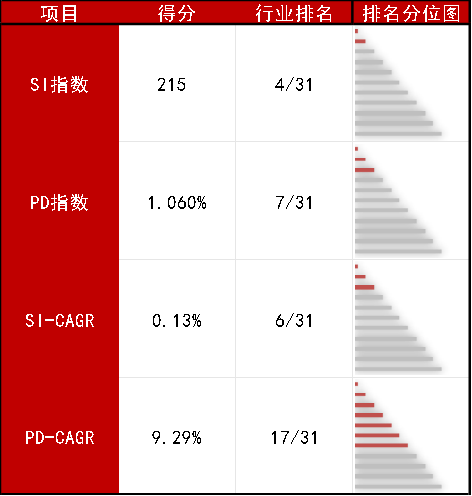

3A数据显示,2023年交通运输行业短期流动性风险(SI指数)为215,在31个行业中排名(风险由低到高)第4;短期违约风险(PD指数)为1.060%,在31个行业中排名(风险由低到高)第7,风险等级为“低于平均风险”。交通运输行业复合年均增长率(以下简称“CAGR”)排名中,SI-CAGR排名(风险下降由快到慢)第6,PD-CAGR排名(风险下降由快到慢)第17。

来源:商安信,3A信用研究院。红色代表交通运输行业指数所处区间。

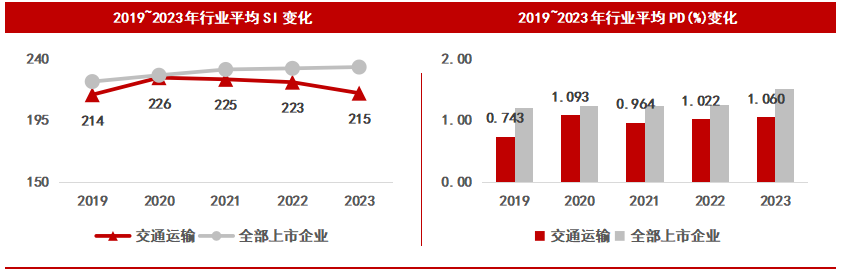

交通运输行业的短期流动性风险(SI指数)和短期违约可能(PD指数)风险较小,能够实现平稳发展,维持在低风险区间。

3A数据显示,交通运输业SI、PD双指数波动幅度很小,SI指数5年间保持在215~225区间内浮动,PD指数5年间保持在0.75~1.10区间内浮动,总体风险较低。双指数均长期低于平均水平,短期流动性风险较低。

从CAGR的角度来看,风险波动速度处于较低,没有出现显著的风险增长,行业发展趋势健康,短期流动性风险较低。

来源:商安信,3A信用研究院。红色代表交通运输行业指数所处区间。

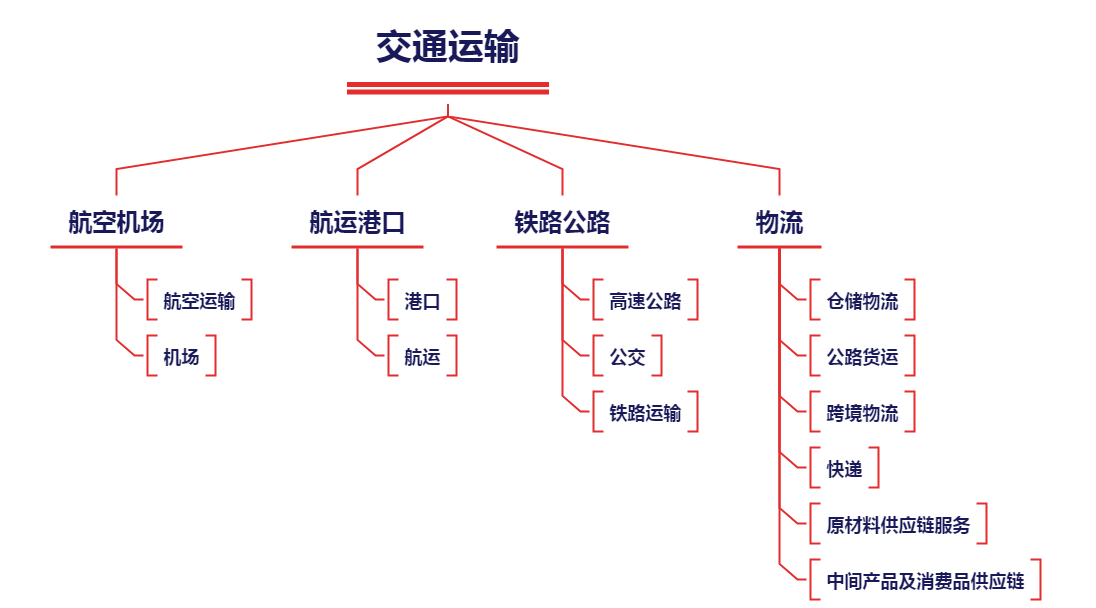

交通运输行业下4个二级行业分别是航空机场、航运港口、铁路公路和物流。其中,铁路公路行业下分3个三级行业,分别是高速公路、公交和铁路运输。物流行业下分6个三级行业,分别是仓储物流、公路货运、跨境物流、快递、原材料供应链服务和中间产品及消费品供应链。

交通运输行业细分(图)

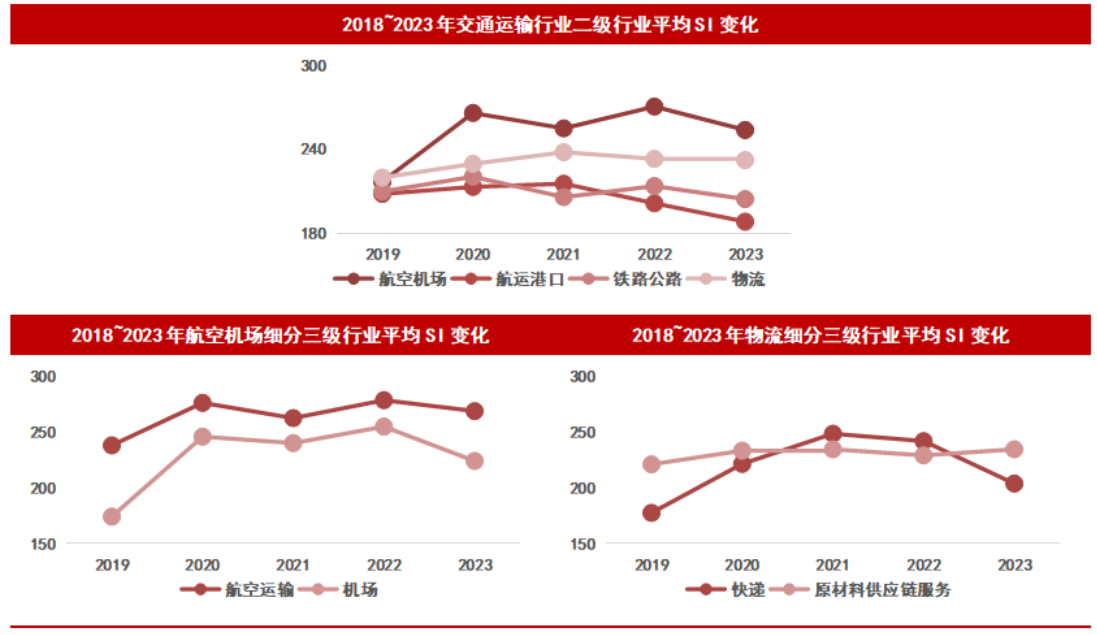

从二级行业宏观角度来看,航运港口和铁路公路保持稳定,物流行业出现小幅度风险上升,航空机场在2019~2020年出现大幅度风险上升,此后风险持续居高不下。

从三级行业宏观角度来看,在航空机场二级行业下,航空运输和机场两个三级行业SI指数波动与其所属二级行业波动基本一致,并未出现矛盾的走势。

另一方面,在物流行业,我们发现6个三级行业的风险波动趋势并不相同。以快递三级行业为代表,这些行业的风险趋势类似于航空机场,同样出现风险上升趋势;而以原材料供应链服务为代表的三级行业,则并未出现明显的风险增加。

来源:商安信,3A信用研究院。

3A信用研究院认为,2020年新冠疫情是航空运输业的灾难性表现的主要原因。

3A数据显示,根据国际航空运输协会发布的2020年国际航协世界航空运输统计报告(WATS)显示,2020年客运量、航空客运需求(RPKs)、航空连通性、行业客运总收入等多个重要指标均出现了60~80%的大幅度下降,带来灾难性的影响。

来源:商安信,3A信用研究院。数据来自2020年国际航协世界航空运输统计报告

中国航空业同样遭受巨大打击。不过相较于国际航线略,由于中国政府迅速及时的疫情隔离措施,中国国内航线得以部分保存,国内航线整体下降幅度无论是客运还是货运,均大幅小于国际航线。我们根据民航局发布《民航行业发展统计公报》,对诸多重要数据进行了整理:

来源:商安信,3A信用研究院。数据来自2020年民航统计公报。

3A信用研究院认为,在新冠疫情的影响下,中国航空运输业遭到巨大打击,国际、港澳台旅客业务等高利润业务规模下降9成,这使得航空业SI指数上升,短期流动性风险快速增加。

另一方面,从海、陆、空三大运输业角度来看,国内运输下降幅度小于国际运输、货物运输下降幅度小于旅客运输的特点同样适用于铁路、公路和海运。同样在新冠疫情背景下,由于这些运输方式或以国内运输为主;或以货物运输为主,因此受影响程度远低于航空运输,所以SI指数并未出现大幅上升。

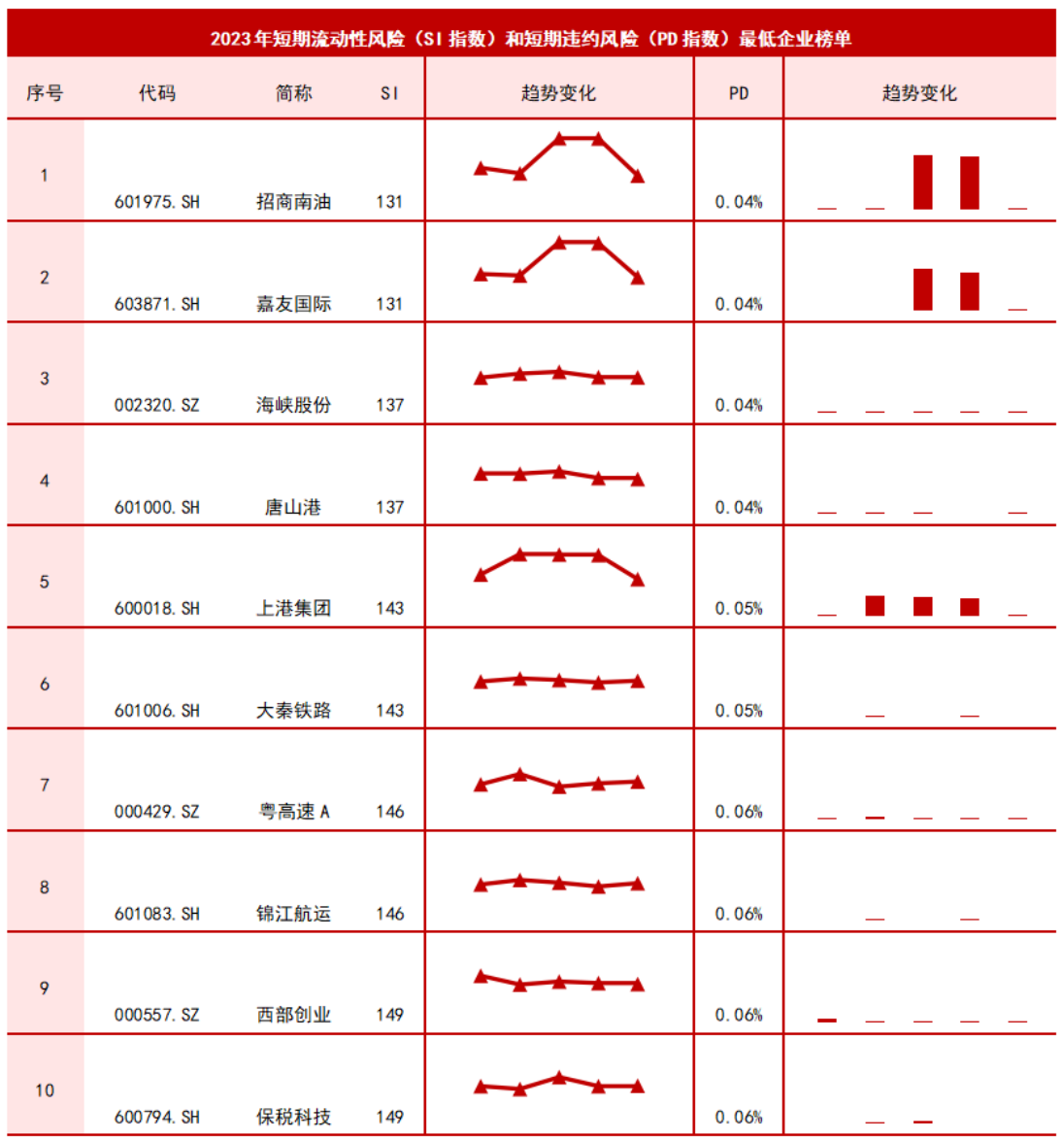

3A数据显示,在交通运输行业短期流动性风险最低的10家红榜企业中(见下表),铁路公路与航运港口一共占据了8家,物流行业2家,没有航空运输业企业上榜。其中航运港口行业势头旺盛,前5名中有4家属于航运港口行业。

来源:商安信,3A信用研究院。

3A信用研究院认为,伴随中国成就世界第一航运强国,中国航运港口行业发展势头旺盛,风险较低。

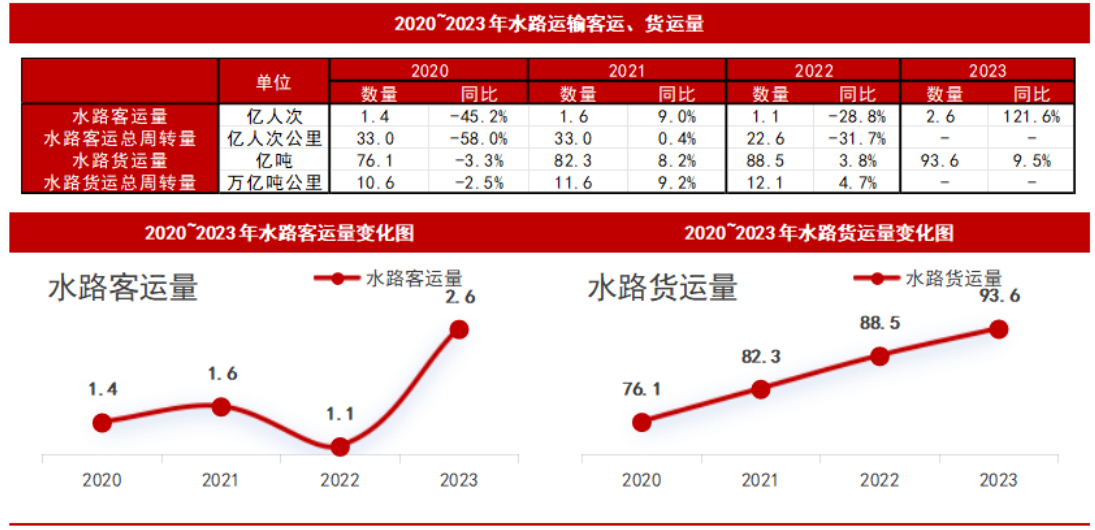

3A数据显示,根据交通运输部的公开数据,虽然在新冠疫情的打击下,水路客运规模萎缩超4成,且2020、2021、2022三年持续萎靡不振,但2023年疫情结束后一口气增长121.6%,恢复到疫情前的水准。另一方面,水路货运业务几乎没有受到疫情影响,即使是2020~2022三年仍然保持了年化CAGR5.31%的高速成长。

航运港口行业的争气表现使得中国在成为航运强国方面持续进步。中国目前正在构建以国内大循环为主体、国内国际双循环相互促进的新发展格局,强大的航运实力助力中国更有效的实现这一目标。

来源:商安信,3A信用研究院。

究其根源,3A信用研究院认为,中国航运业的发展基石来自于庞大的贸易需求和强大的航运与造船业实力。我们整理了相关数据:

来源:商安信,3A信用研究院。

2023年,中国外贸进出口总值达41.76万亿元,连续7年保持世界第一。庞大的进出口贸易需求推动航运港口业的繁荣。另一方面,无论是内河运输还是远洋海运,中国均处于世界领先地位。内河货运方面,货运量连续多年稳居世界第一,内河通航里程世界第一,长江干线连续多年成为全球内河运输最繁忙、运量最大的黄金水道。远洋航行方面,中国已与100多个国家和地区建立了航线联系,服务网络不断完善,海运连接度全球领先。我国船东拥有的船队规模达到2.492亿总吨,从总吨上成为世界最大船东国。

目前,无论是内河航运、远洋航运、货运吨位、进出口贸易总值还是造船业实力,中国已经是毋庸置疑的世界第一航运强国。招商南油(601975.SH)、海峡股份(002320.SZ)、上港集团(600018.SH)、唐山港(601000.SH)等航运港口企业能够从中受益。

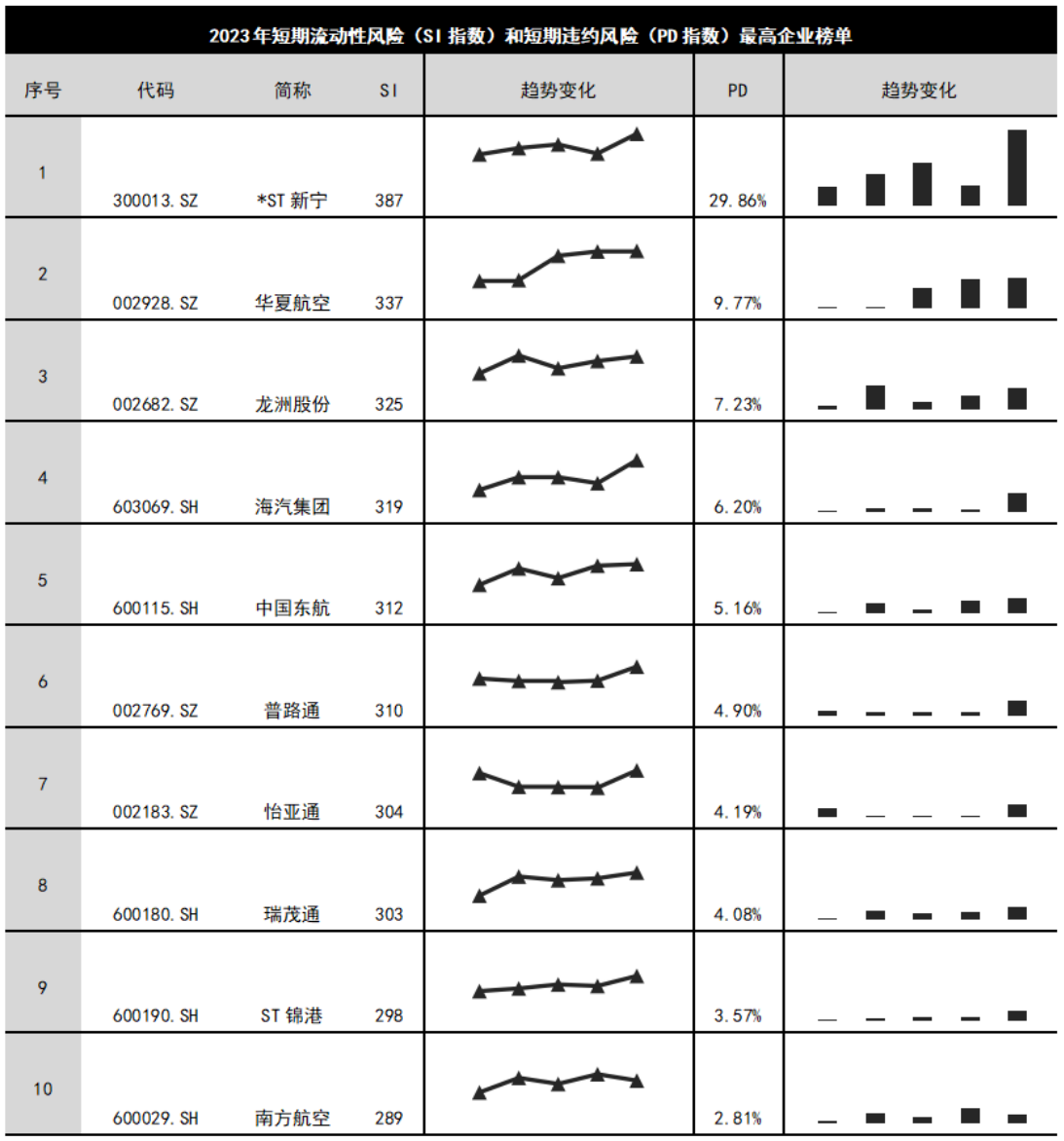

另一方面,在交通运输行业内短期流动性风险最高的10家黑榜企业中(见下表),物流行业企业共有5家,占据一半;航空运输行业企业有3家,铁路公路和港口航运企业各1家。

值得注意的是,尽管航空运输行业在榜单中仅占据了三家企业的席位,但中国东方航空和中国南方航空这两大航空巨头均赫然在列,一定程度上反映了当前航空运输业所面临的挑战与困境。

来源:商安信,3A信用研究院。

专业提供国际商业信息(BI)和商业研究(BA)的数智化科技企业

沪ICP备15022071号-1  沪公网安备 31011302002507号

沪公网安备 31011302002507号

版权 2008-2021 3ACredit.cn 版权所有