商安信2024上市企业风险榜单专题:家用电器业

家用电器行业面临的短期流动性风险相对较低。尽管其PD指数在2021年一度出现显著峰值,但目前已顺利完成修复,风险下降的速度在所有行业中位居前列,是少有的2023年SI指数低于2019年SI指数的行业,风险下降趋势稳健且持续。

家电行业内部可划分为高SI行业(如白电、黑电)与低SI行业(如小家电与厨卫电器)两大领域。当前,小家电领域展现出强劲的发展势头,这一趋势与中国经济的持续增长及消费者偏好的转变密切相关。鉴于传统家电行业的发展已趋饱和,企业需要积极应对新兴需求的变化,不断创新以契合消费者偏好,方能实现进一步的持续发展。

风险最低的红榜企业中厨卫电器和小家电企业占据8席,风险最高的黑榜企业中黑色家电企业最多。作为黑色家电的核心,彩电在需求端不能满足国内消费者要求,在供给端面临激烈竞争难以进一步压缩成本,内外交困下亟需寻找出路。龙头四川长虹(600839.SH)等企业值得关注。

报告说明:

本篇是对《2024年上市企业榜单-申万行业分类》榜单 的细分行业研究,完整榜单请查阅该文件。

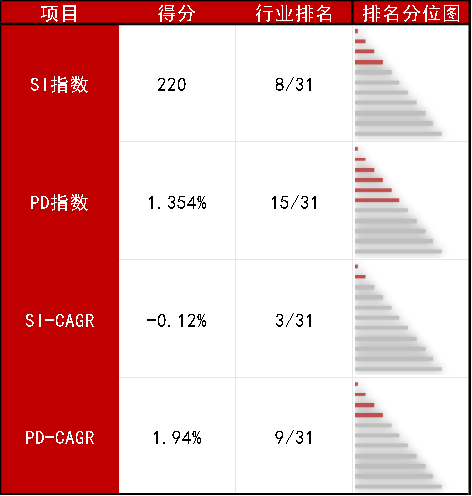

3A数据显示,2023年家用电器行业短期流动性风险(SI指数)为220,在31个行业中排名(风险由低到高)第8,风险等级为“低于平均风险”;短期违约风险(PD指数)为1.354%,在31个行业中排名(风险由低到高)第15,风险等级为“平均风险”。家用电器行业复合年均增长率(以下简称“CAGR”)排名中,SI-CAGR排名(风险下降由快到慢)第3,PD-CAGR排名(风险下降由快到慢)第9。

来源:商安信,3A信用研究院。红色代表家用电器行业指数所处区间。

家用电器行业的短期流动性风险(SI指数)和短期违约可能(PD指数)风险较小,能够实现平稳发展,维持在低风险区间。

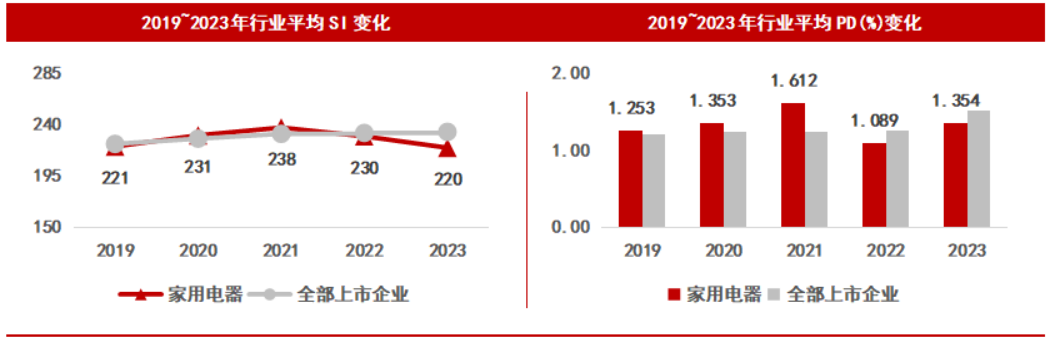

3A数据显示,家用电器业SI、PD双指数虽然表现较好,但波动较大,尤其是PD指数,从2019年开始逐步上升,在2021年出现尖峰,2022年风险回落,回归到平均风险以下。SI指数则处于220~240区间内浮动,虽然均值仍不算高,但波幅较宽,波动性较大。总体来说行业短期流动性风险较低,但波动性不容忽视。

从CAGR的角度来看,由于2020-2023年间世界经济遭遇了巨大的冲击,大多数行业都出现了2023年SI指数高于2019年SI指数的特点。作为少有的2023年SI指数低于2019年SI指数的行业,家用电器行业在风险下降幅度及速度方面名列前茅,表现优秀。

来源:商安信,3A信用研究院。红色代表家用电器行业指数所处区间。

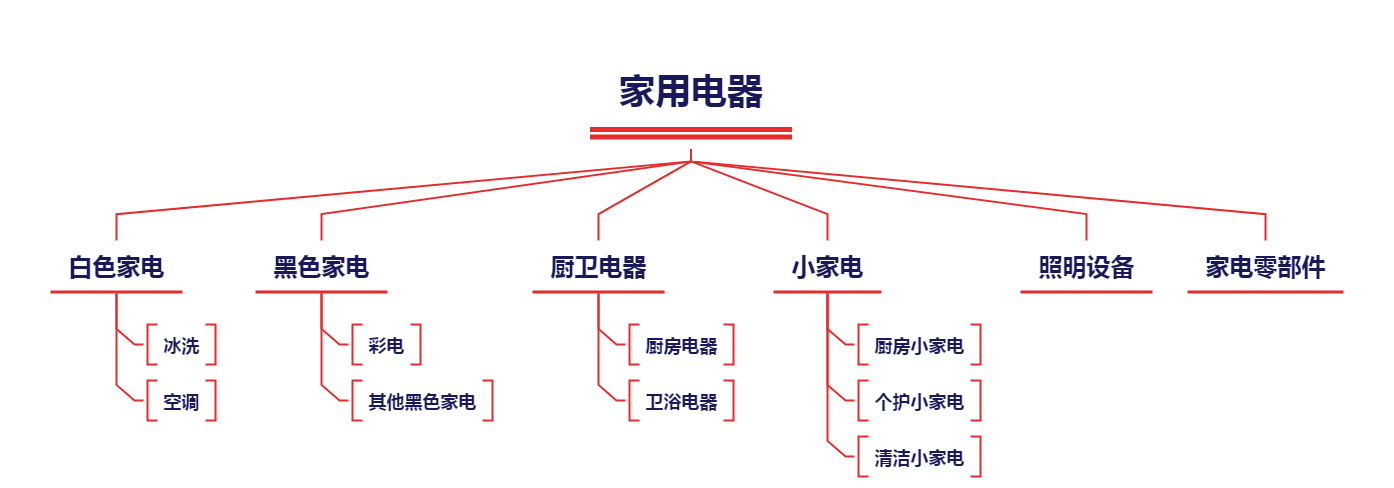

家用电器行业主要分为6个二级行业,分别是白色家电、黑色家电、厨卫电器、小家电、照明设备和家电零部件。

其中,白色家电行业又可分为冰洗和空调2个三级行业。黑色家电行业可分为彩电和其他黑色家电2个三级行业。小家电行业可分为厨房小家电、个护小家电和清洁小家电3个三级行业。

家用电器行业细分(图)

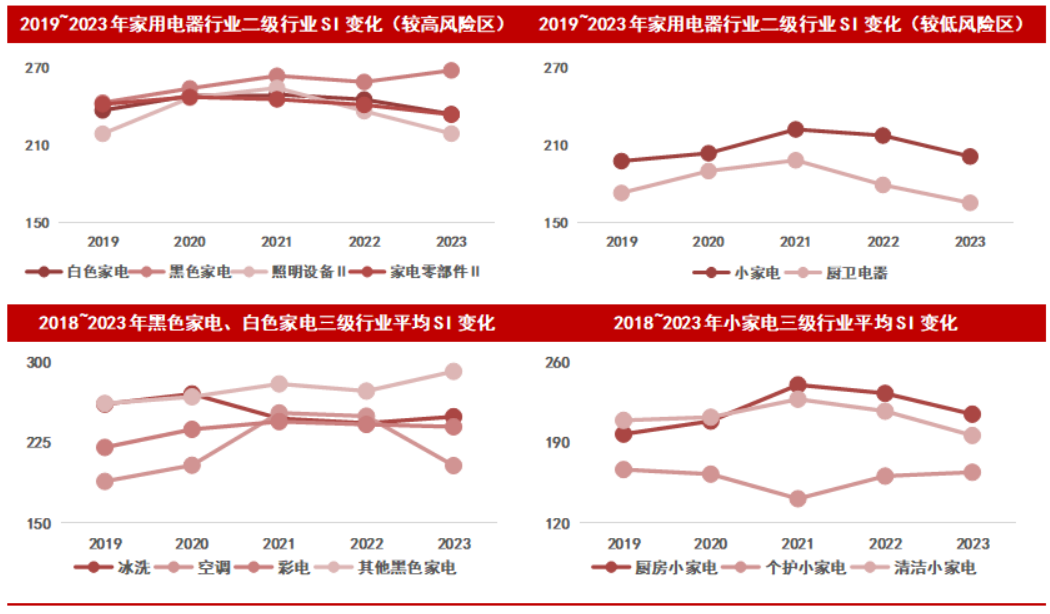

从二级行业宏观角度来看,家电行业内部出现明显的分化现象。白色家电、黑色家电、照明设备和家电零部件四大二级行业处于210~270区间波动,构成较高风险区域;而小家电和厨卫电器两大二级行业则处于150~210区间波动,构成较低风险区域。

另一方面,2021年的风险尖峰在二级行业中也不尽如是,黑色家电行业表现出了与其他5个二级行业均不一样的持续风险上升趋势。

从三级行业宏观角度来看,传统大件(黑色家电和白色家电)和小家电的对比是比较重要的看点。可以看到传统大件中仅有空调三级行业SI指数下降,而三个小家电三级行业SI指数均处于较低位置,这与中国消费者对家电行业的偏好转变有关。

来源:商安信,3A信用研究院。

3A信用研究院认为,家电行业内部出现分化,或许归因于社会发展带来消费者新需求。

随着中国全面建成小康社会的伟大胜利,经济的持续发展与人民生活水平的显著提高带来了消费观念的深刻变革。中国消费者的偏好发生重大转变,曾经追求便宜、耐用且仅满足基本需求即可的消费态度已逐渐成为过去式。如今,在做消费决策时,消费者不仅注重产品的美观时尚,注重性价比,而且对满足个性化需求有着强烈的渴望与追求。

在当前消费趋势的推动下,消费者需求日趋多元化、精细化,且难以被功能相对单一、设计较为固定的传统大件家电充分满足。相比之下,小家电凭借其体积小巧、功能多样、设计新颖等优势,成为满足消费者个性化生活需求的重要替代品,并且这一现象在家电行业中已蔚然成风。

3A数据显示,尽管白色家电目前仍是家电行业的中流砥柱,占据市场的重要份额,但其毛利率已低于小家电。小家电以其丰富的品类和精细的市场细分,实现了家电行业中最高的销售毛利率,达到33.3%,并超过行业平均值25.91%。相比之下,黑色家电行业在市场规模与毛利率上均不及白色家电,其发展态势呈现出一定的疲软。

来源:商安信,3A信用研究院。

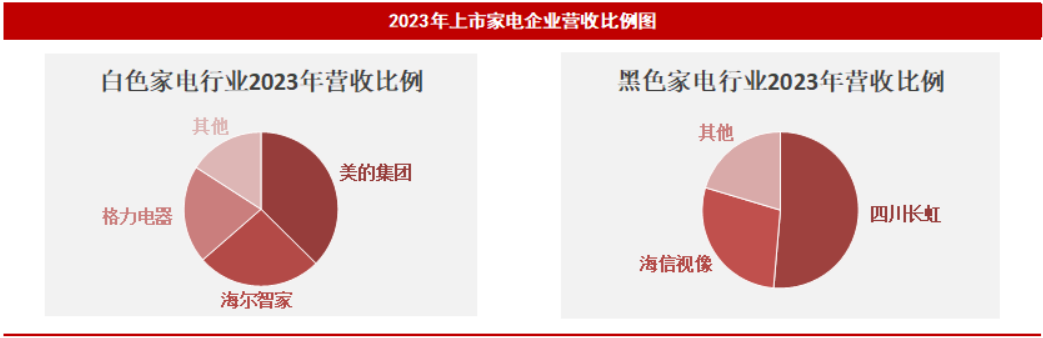

另一方面,白色、黑色家电作为传统家电行业,行业集中度非常高,业内企业迫切面临着多元化发展的要求。白色家电行业海尔智家(600690.SH)、格力电器(000651.SZ)、美的集团(000333.SZ)三巨头占据该行业上市企业营收总额的84%,黑色家电行业海信视像(600060.SH)、四川长虹(600839.SH)两巨头占据该行业上市企业营收总额约80%。

来源:商安信,3A信用研究院。数据来自2023年企业年度报告

在此背景下,黑色、白色家电等传统大件家电行业市场竞争日益激烈,面临着前所未有的挑战。一方面消费者需求的变化要求传统大家电企业加快转型升级步伐,提升产品的智能化、个性化水平,以适应新的市场环境。另一方面,行业本身也迫使企业不断做多元化经营尝试,寻找新的增长点与出路。

而对于小家电行业来说,则迎来了难得的发展机遇。众多小家电企业应抓住机遇,随着科技进步加大研发投入,提升产品品质,满足消费者日益增长的个性化需求,在激烈的市场竞争中脱颖而出。

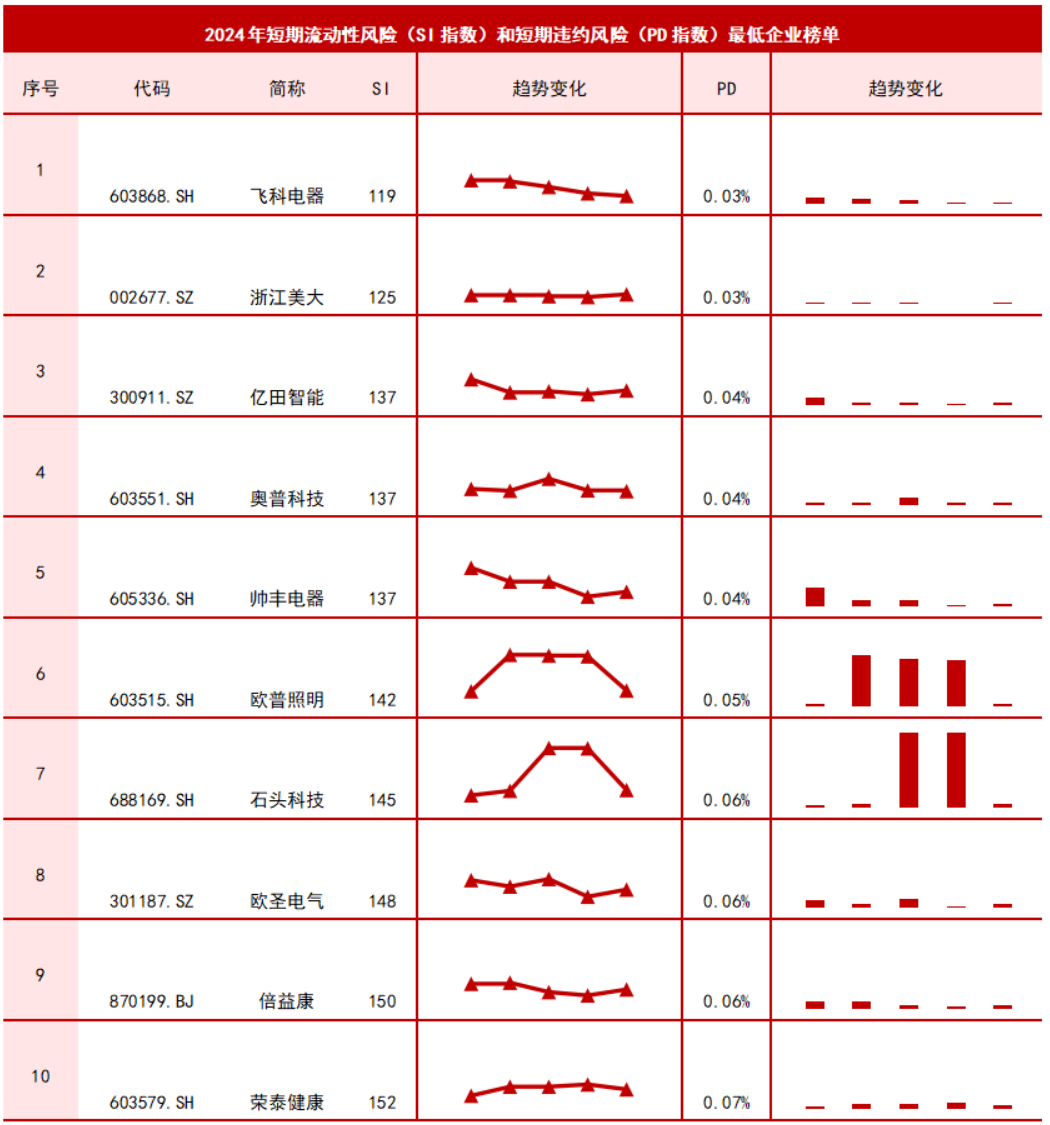

3A数据显示,在家用电器行业短期流动性风险最低的10家红榜企业(见下表)中,有8家属于厨卫电器与小家电领域,而白色家电与黑色家电企业则无一上榜。前五名企业中,除位居榜首的飞科电器(603868.SH)外,其余四家均来自厨卫电器行业。

来源:商安信,3A信用研究院。

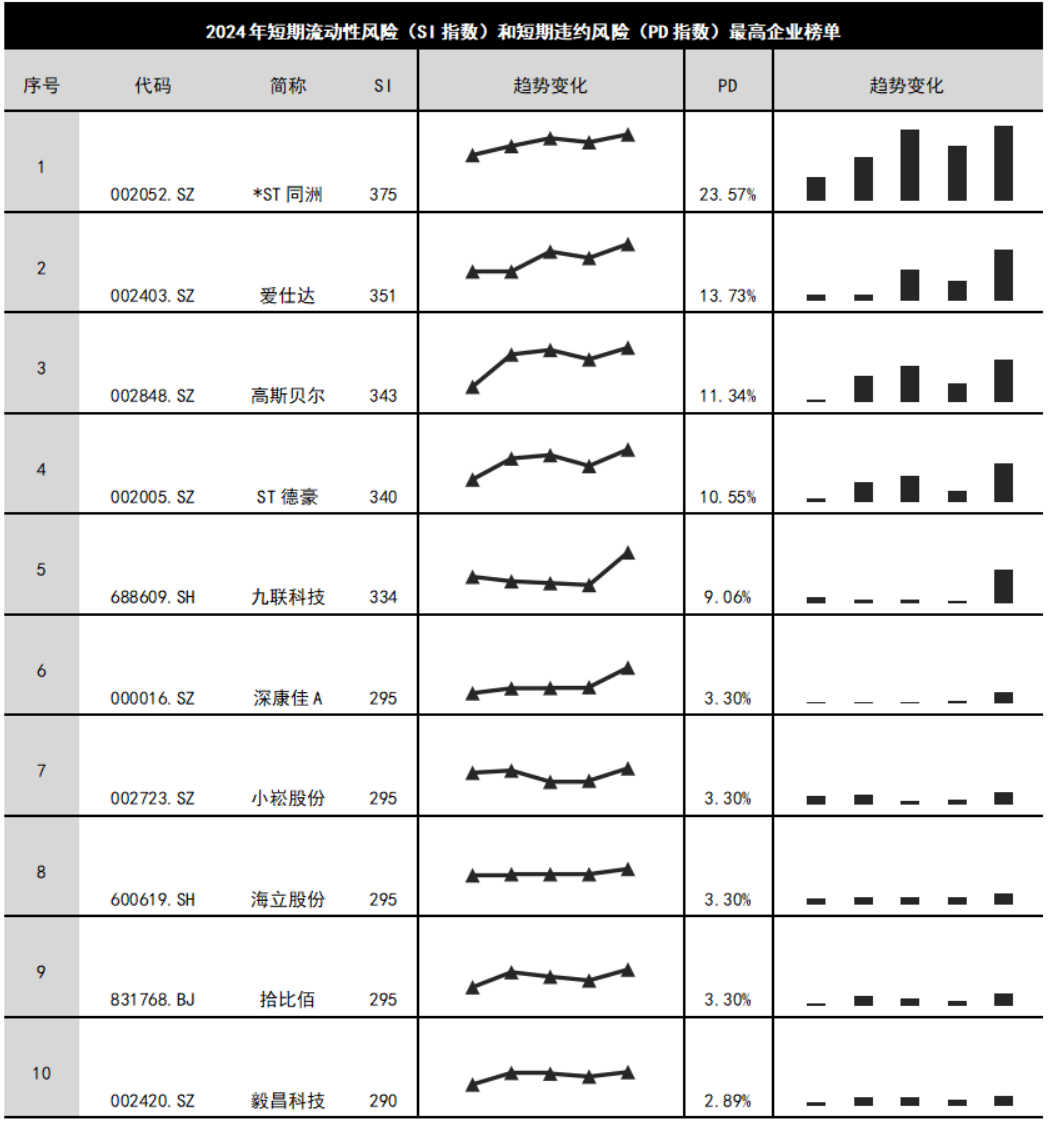

另一方面,在家用电器行业内短期流动性风险最高的10家黑榜企业中(见下表),黑色电器企业共有4家,电器零部件企业有3家,小家电企业2家,照明设备企业1家。

来源:商安信,3A信用研究院。

3A信用研究院认为,黑色家电行业发展正面临严峻挑战,其困境源自供给端与需求端的双重因素。

在需求端,核心问题在于彩电功能未能充分满足消费者需求。黑色家电主要是指提供娱乐功能的家电,尤以彩电为代表,作为非刚需的大件消费品,其市场需求深受使用率影响。近年来,彩电开机率急剧下滑,既受到短视频和流媒体兴起的外部冲击,也归咎于彩电自身未能赢得消费者满意的根本性内部因素。据前瞻产业研究院《2024年中国智能电视交互新趋势报告》显示,自2016年起,中国电视开机率已从70%大幅降至2022年的不足30%。电视与手机会员不互通、操作复杂(需多个遥控器)、应用功能匮乏及嵌套式消费等问题,使得电视机成为负担,导致彩电需求显著萎缩。

来源:商安信,3A信用研究院。左图来自《2024年中国智能电视交互新趋势报告》,右图来自Omdia数据

在供给端,中国液晶电视领域实力强劲,竞争异常激烈。作为全球最大的电视机生产国,中国制造的电视机占全球总量的75%。

据悉,2023年全国彩电产量为19339.6万台,同比下降1.3%;液晶电视累计出口量为9887万台,同比增长7.5%。在全球电视品牌2023年销量排名中,前十名中有5家中国企业,总销量超7000万台。高度发达的生产力与接近饱和的消费市场,导致彩电市场全方位的高度内卷现象。在中国这一商品种类丰富、市场高度成熟的环境中,外资彩电的市场份额已大幅缩减。根据洛图科技(RUNTO)最新数据,2024年第三季度,外资电视品牌在中国市场的表现持续低迷,索尼、三星、夏普和飞利浦四大外资品牌的出货总量不及任一八大国产品牌。

综合供需两方面因素,彩电市场逐年萎缩,致使黑色家电行业企业规模停滞不前或逐步缩减,整体呈现衰退趋势。因此,黑色家电行业SI指数走高,短期流动性风险上升。

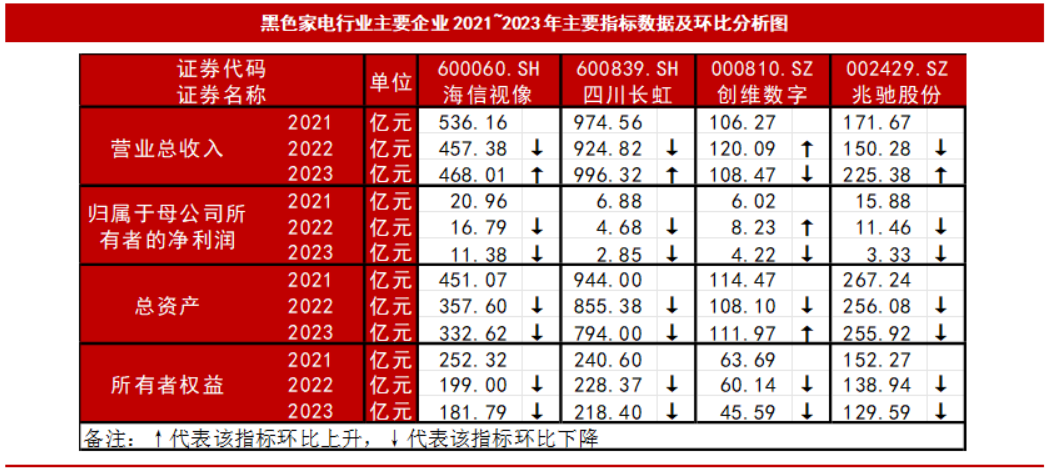

3A数据显示,该行业多家龙头企业2021至2023年的财务数据中,归母净利润、总资产规模、所有者权益等核心指标均呈现连年下滑态势。

黑色家电行业何时能摆脱下滑趋势,以及如何寻找新的增长点等问题,值得密切关注。

来源:商安信,3A信用研究院。

专业提供国际商业信息(BI)和商业研究(BA)的数智化科技企业

沪ICP备15022071号-1  沪公网安备 31011302002507号

沪公网安备 31011302002507号

版权 2008-2021 3ACredit.cn 版权所有