行业细分报告6 - 电力设备 - 修订

3A观点:

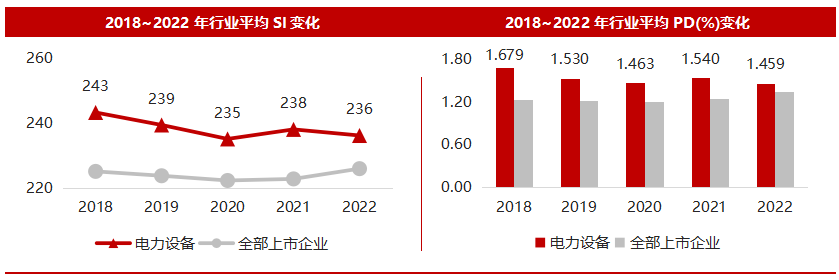

行业平均风险水平偏高,但SI、PD双指标发展趋势乐观

2018年-2022年间SI及PD风险均持续降低,且下降速度处于全行业领先,未来2-3年内行业风险或会降至全体上市企业平均水平以下。

风电设备受政策原因影响,风险大幅度降低

2018-2022年的五年间,六大二级行业的风险指数差异收窄;风电设备行业在2020年出现大幅度风险降低,企业在2020年陆上风电补贴结束前抢装机或为主要原因。

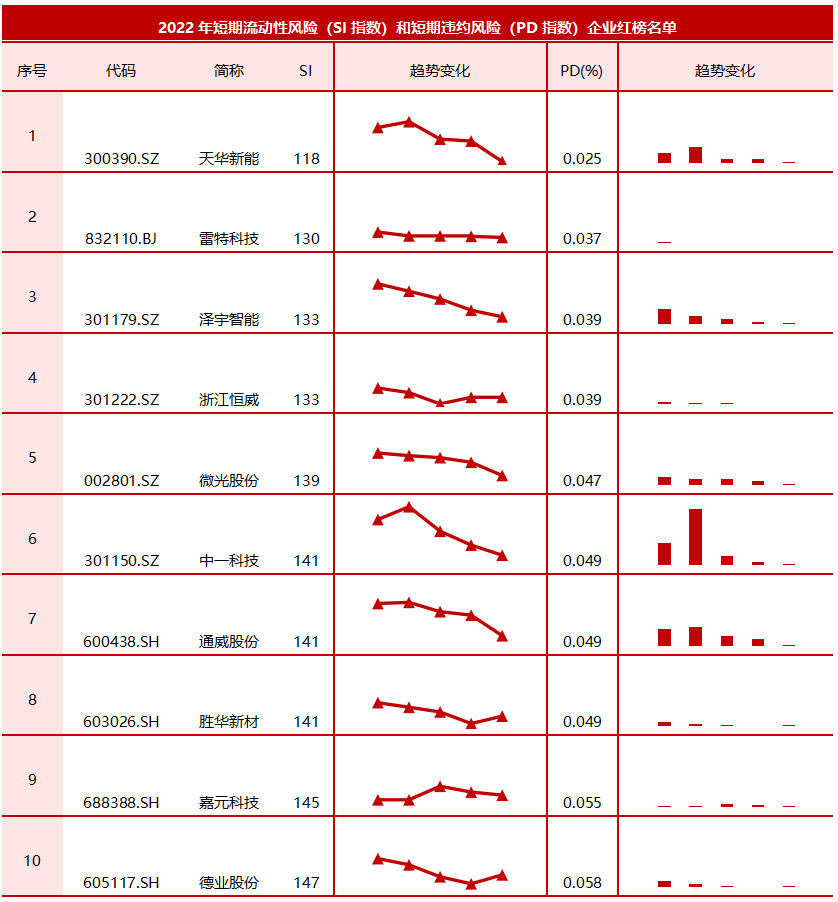

电池占红榜半数,天华新能(300390.SZ)等企业值得关注

短期流动性风险最低的红榜企业中电池企业占据一半,天华新能(300390.SZ)等与行业巨头宁德时代深度合作的企业尤其得到了大幅度的经营状态改善。

报告说明:

本篇是对《2023年上市企业榜单-申万行业分类》榜单的细分行业研究,完整榜单请查阅该文件。

一、行业平均风险水平偏高,但SI、PD双指标发展趋势乐观

3A数据显示,2022年电力设备行业短期流动性风险(SI指数)为236,在31个行业中排名(风险由低到高)第22;短期违约风险(PD指数)为1.459%,风险等级为“平均风险”,在31个行业中排名(风险由低到高)第19。电力设备行业在全部31个行业中处于中等偏下位置,在2022年行业平均短期流动性风险黑榜中位于第十名。行业短期流动性风险处于平均水平区间,相对风险偏高。

来源:商安信,3A信用研究院。红色代表电力设备行业指数所处区间。

3A数据显示,电力设备行业的短期流动性风险(SI指数)和短期违约可能(PD指数)在五年间逐步下降,出现了风险逐渐缓和的趋势。从SI指数来看2019年首次低于240,此后四年维持在235-240区间之间,短期流动性风险保持稳定,并未出现大幅恶化。PD指数表现出与SI指数同样的趋势,行业整体平均风险得到缓解,虽然整体仍然高于全部上市公司的平均风险水平,但出现了风险下降的趋势。

来源:商安信,3A信用研究院。红色代表电力设备行业指数所处区间。

2018~2022年,电力设备行业SI指数复合年均增长率(以下简称“CAGR”)为-0.74%,在31个行业中排名(风险下降由快到慢)第5。对比2018年,电力设备行业在2022年的短期流动性风险有了明显好转,风险降低的幅度和速度在31个行业中处于前列,我们预期未来2-3年内会可能降至全体上市企业平均水平以下。

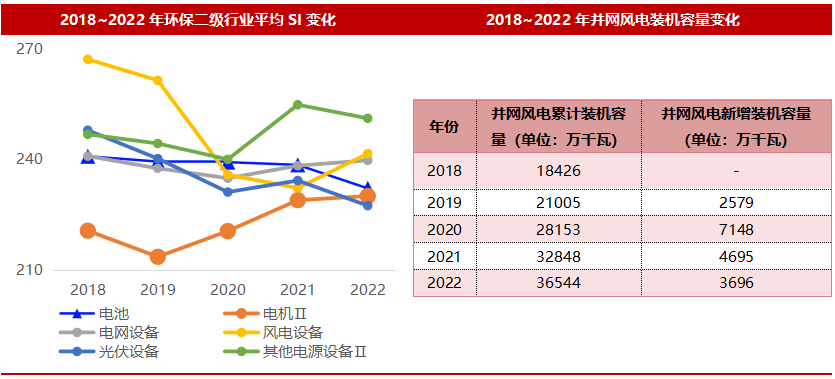

二、六大二级行业出现趋同,风电设备行业风险大幅度降低

电力设备行业下分6个二级行业,分别是电池、电机、电网设备、风电设备、光伏设备和其他电源设备。从二级行业角度来看,6个二级行业的短期风险出现风险趋同的走势。

电池、电网设备和光伏设备在五年内有小幅度的风险下降,基本保持统一趋势。电机和其他电源设备出现了较大幅度的风险增加,而风电设备在2019年前后出现了大幅度的风险缓和。6大二级行业风险指标间差距收窄,在2022年均处于240±5%区间内,比较2018年有了大幅度收窄。其中风电设备行业是唯一一个出现大幅度风险降低的行业。

来源:统计局公开数据,商安信,3A信用研究院。

3A信用研究院认为,风电设备分为风电零部件和风电整机两个子行业,龙头企业有三一重能(688349.SH)、金风科技(002202.SZ)等。中国是风电大国,根据统计局数据,2022年中国累计风电装机容量为36544万千瓦,对比2018年的18426万千瓦,实现了年均18.7%的复合增长率(数据来自统计局公开的政府经济报告),风电越来越受到政府重视,市场规模不断扩大,具有良好的发展潜力。

从政策层面来说,2020年是陆上风电补贴的最后一年,企业赶在补贴结束之前大量抢装机,2020年并网风电新增容量规模达到7148万千瓦,是2019年的3倍,创造历史最高水平。因此,风电设备行业SI指数在2020年出现了大幅降低,企业经营状况好转,短期流动性风险得到化解。不过值得注意的是,由于赶在补贴结束之前抢装机会透支未来的装机容量,因此风电设备行业在2021、2022年出现一定量的萎缩,只有2020年的一半左右,SI指数出现反弹是可以预见的。

三、电池占红榜半数,天华新能(300390.SZ)等企业值得关注

3A数据显示,在电力设备行业短期流动性风险最低的10家红榜企业(见下表)中,天华新能(300390.SZ)1家企业进入“2022上市企业短期流动性风险总榜单”(红榜)前50。(完整榜单见《2023年上市企业榜单-申万行业分类》

电力设备行业上市企业红榜中,电池行业企业独占半壁江山。天华新能(300390.SZ)、浙江恒威(301222.SZ)、中一科技(301150.SZ)、胜华新材(603026.SH)、嘉元科技(688388.SH)5家企业都属于电池行业。

3A信用研究院认为,随着以新能源汽车和光伏发电的需求增大,锂电池市场和动力电池市场规模均出现了大幅增长,嘉元科技(688388.SH)和中一科技(301150.SZ)(以锂电池负极材料铜箔为主营产品),胜华新材(603026.SH)(以锂电池电解液为主营产品),天华新能(300390.SZ)(以固态、半固态电池正极材料和锂盐为主营产品)这四家公司都处在锂电池行业的上游供应链中,从行业发展中受益良多。值得注意的是,除了胜华新材之外,其余三家企业都与行业巨头宁德时代有深度合作,宁德时代是这三家企业的大客户,这三家企业SI指数的下降与宁德时代的崛起密切相关。

来源:商安信,3A信用研究院。

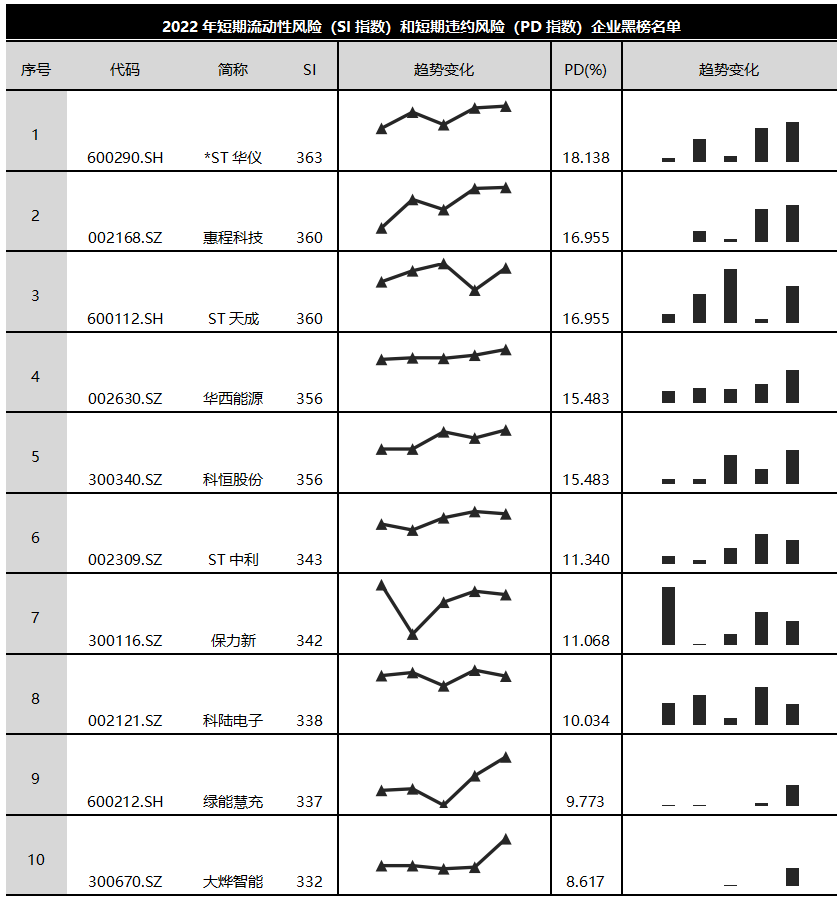

另一方面,在电力设备行业内短期流动性风险最高的10家黑榜企业中(见下表),*ST华仪(600290.SH)、惠程科技(002168.SZ)、ST天成(600112.SH)、华西能源(002630.SZ)、科恒股份(300340.SZ)5家企业进入“2022上市企业短期流动性风险总榜单”(黑榜)前50。(完整榜单见《2023年上市企业榜单-申万行业分类》

电力设备行业上市企业黑榜中,有超过半数属于电网设备行业,包括*ST华仪(600290.SH)、惠程科技(002168.SZ)、ST天成(600112.SH)、ST中利(002309.SZ)、科陆电子(002121.SZ)和大烨智能(300670.SZ)。从该榜单中可以看出电网设备行业部分企业存在明显的短期流动性风险。

3A信用研究院认为,电网设备行业企业的主要产品包括配电设备、输电设备、变电设备、电工仪器、电网智能化设备、汽车充电桩等。产品种类繁杂,技术门槛相对较低,且相比电池、电机、光伏等行业,其市场规模较小,利润率低,企业规模小,导致该行业企业独立性较弱,容易受到控股股东影响。这些企业往往需要外部的强大力量帮助才能走出困境。惠程科技(002168.SZ)和ST天成(600112.SH)是两个典型案例。

惠程科技(002168.SZ),2021年,公司多次发布公告称原控股股东中驰惠程及其关联方存在占用公司资金逾期未还,且多次主导以惊人的高溢价收购跨行业企业,造成巨大的商誉减值,涉嫌侵害中小股东利益。此后发布2020年年报中公司更是巨亏9亿余元,股价出现大幅下跌,面临重大经营风险。此后在重庆市璧山区财政局的支持下于2023年底完成了控股股东更迭、注册地搬迁等重大变更,可以预计该公司从2024年起有望逐步回归正常经营。

ST天成(600112.SH),该公司自从2018年起就爆发了控股股东资金占用、违规担保等事项,在过去6年中一直未得到妥善解决。该公司原控股股东银河天成集团有限公司及其关联方不仅违规占用或违规担保了共计约5.1亿元的资金,而且早在2013年就通过资产置换将公司优质资产套出,将估值注水的垃圾资产留给公司,导致企业2019年归母净利润巨亏8.46亿元后,2020年更是被出具了无法(拒绝)表示意见审计报告。虽然2021年银河天成将公司股权抵债转移给广西铁投之后出现了少许好转迹象,悬崖勒马实现“摘星”(从*ST天成变成了ST天成),但仍步履维艰,艰难求存。

来源:商安信,3A信用研究院。

关于我们

3A信用研究院成立于2018年7月25日,隶属于商安信集团,其核心团队包括信用评分、大数据等各专业领域专家。3A信用研究院凭借在企业信息数据分析评估方面的核心竞争力,针对中国市场的特点,专注于研究和开发适用于中国市场的商业信用评分体系,自主研发的企业信用风险评估模型具有国际先进水平,可与国际评分体系达成互认互换。

专业提供国际商业信息(BI)和商业研究(BA)的数智化科技企业

沪ICP备15022071号-1  沪公网安备 31011302002507号

沪公网安备 31011302002507号

版权 2008-2021 3ACredit.cn 版权所有