说明:

ESG等级范围为D~A+,共10个等级,分数越高,等级越高,代表企业ESG方面表现越好,经营可持续性越高。行业ESG综合等级是对该行业内所有上市企业的ESG得分进行算术平均后,通过得分映射到最终等级。环境(E)、社会(S)及公司治理(G)三个分项行业等级同理可得。

水上运输业主要由货物运输,旅客运输和货运港口三个子行业组成,其中大多数企业属于货运港口和远洋运输行业。该行业绝大部分是国营经济主体,大型企业占比近4成。水上运输业在环境方面表现一般,社会方面表现较差,治理方面表现优秀。

在交通运输、仓储及邮政业领域,水上运输业在环境(E)、社会(S)和治理(G)三个维度上表现中等,尤其在公司治理(G)方面表现突出且呈现同质化特征。这主要归因于该行业信息披露得分较高,得益于国有及中央企业在此方面表现优异,以及水上运输业国央企占比较高的综合效应。

在地域经济一体化发展的新格局指引下,作为沿海省份经济支柱的贸易港口企业合作不断深化,在数据互联互通,科研成果共享,水公铁联运网络ICT模式等全方面推动下ESG建设发展向好,尤其是环境方面受益良多。上港集团(600018)作为长三角地区贸易港口企业的龙头,值得关注。

----------------------------------------------------------------------------------------------------------------------------------------------------------------------

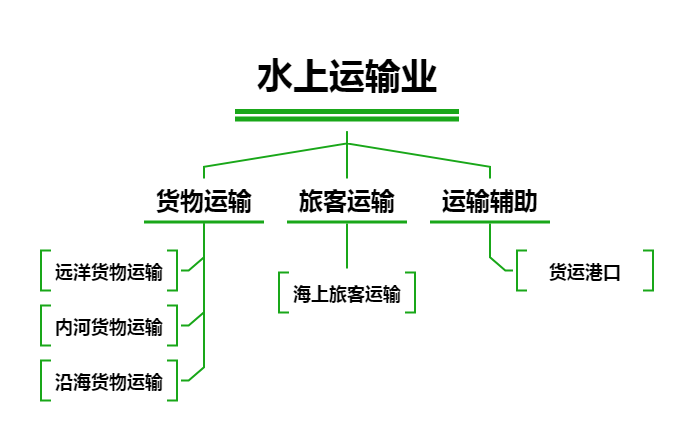

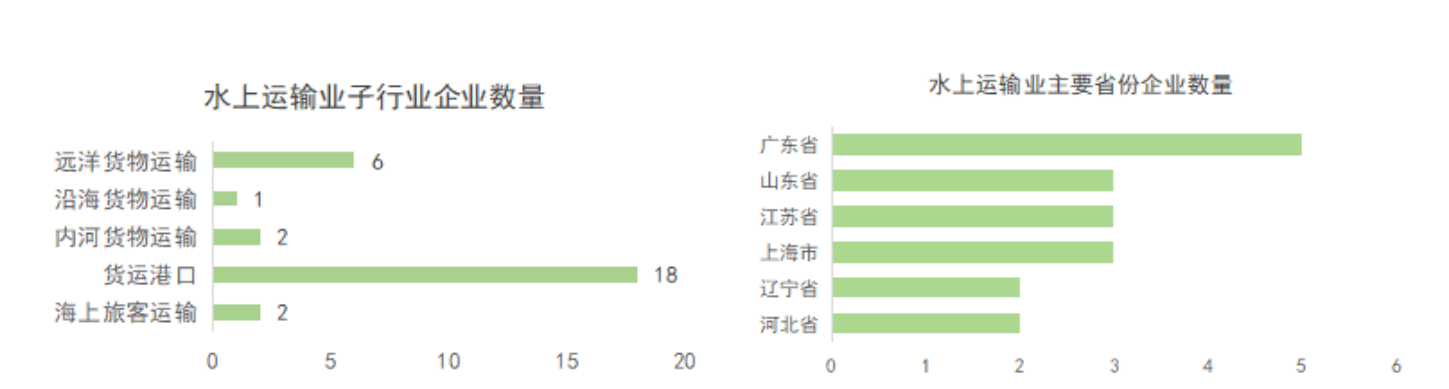

水上运输业在国民经济体系中隶属于交通运输、仓储与邮政大类,细分为水上货物运输、水上旅客运输及水上运输辅助三个子行业。其中,运输辅助业下的货运港口业企业数量最多,占比近半。货物运输则进一步依据航行距离可细分为远洋货物运输、沿海货物运输和内河货物运输。

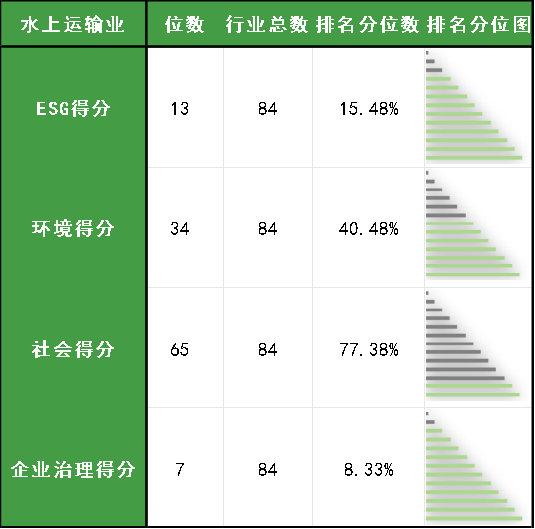

3A数据显示,水上运输业的ESG等级为B+,处于较好水平,在84个行业中排名第13名,超过85.54%的全部行业,超过100%的交通运输、仓储和邮政业行业。

来源:商安信,3A信用研究院。深绿色代表水上运输业指数所处区间。

该行业环境(E)方面表现一般,等级为B,在84个子行业中排名第34,超过了60.24%的全部行业,超过了50%的交通运输、仓储和邮政业行业。

该行业社会(S)方面表现一般,等级为B,在84个子行业中排名第65,超过了22.89%的全部行业,超过了66.67%的交通运输、仓储和邮政业行业。

该行业企业治理(G)方面表现较好,等级为B+,在84个子行业中排名第7,超过了92.77%的全部行业,超过了66.67%的交通运输、仓储和邮政业行业。

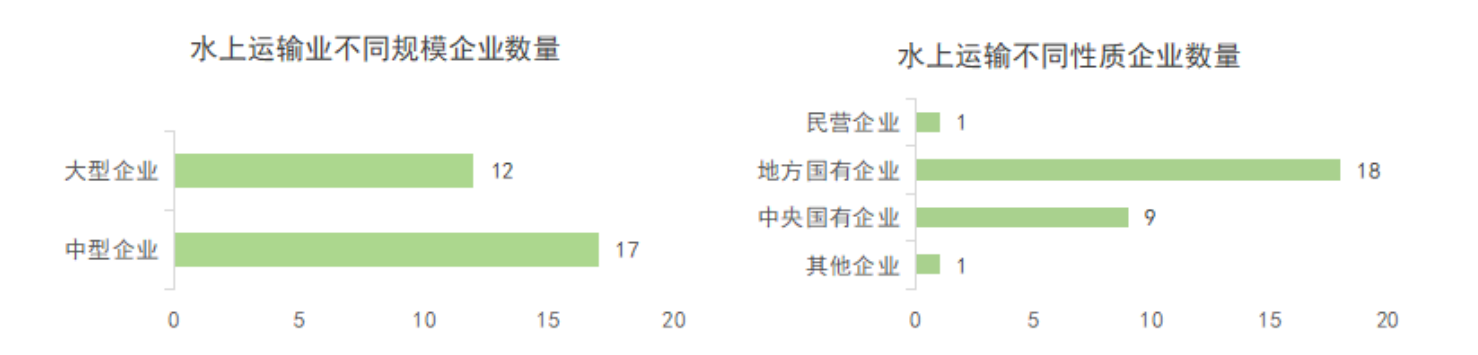

从企业规模来看,水上运输业大型企业共有12家,占比超4成。其中,有三分之一属于远洋货运企业,三分之二属于货运港口企业,没有内河货运、沿海货运或旅客运输企业。

从企业性质维度审视,水上运输业主要由国营经济主导,民营企业鲜有涉足。其中,国营经济成分中,地方国有企业占比三分之二,中央国有企业占三分之一。该行业政治准入壁垒较高,兼具资本密集与技术密集特征,加之远洋货运及货运港口等企业还需应对诡谲多变的国际局势风险,故而民营经济所擅长的灵活性与创新性难以在此领域充分发挥,参与难度显著。水上运输业的核心力量包括以上港集团为典范的地方国有货运港口企业,以及以中远海控为代表的中央国有远洋货运企业。

从子行业构成来看,水上运输行业主要由远洋货物运输与货运港口企业构成,内河运输及旅客运输企业占比较小。

从地域分布上分析,广东省拥有的水上运输企业位居前列,山东省、江苏省及上海市紧随其后,均为中国对外贸易的重要省份。从规模上来看,上海上港集团破千亿市值独占鳌头,处于领先地位。

在整体84个行业范畴内,水上运输业在环境方面表现居中,社会表现欠佳,而治理表现则相对突出。

在交通运输、仓储和邮政业大类里,水上运输业综合表现中等,环境、社会和治理三方面表现平稳,社会和治理方面略胜一筹。

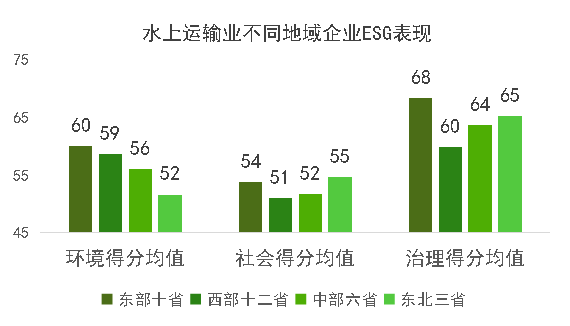

各领域间未显现显著异质性特征,反映出水上运输业整体表现较为均衡,其中东部省份的大型企业在治理层面表现略优。

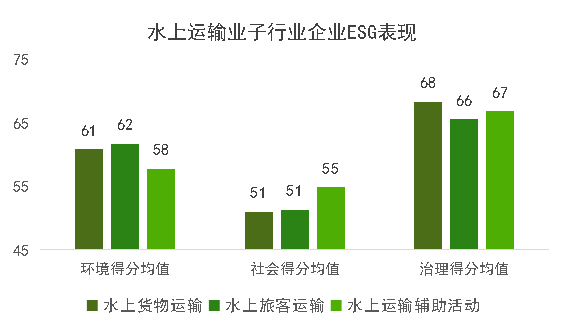

从子行业角度来看,相较于水上货物运输企业,水上运输辅助企业在社会绩效上略胜一筹,而在环境绩效上则稍显逊色,两者在治理绩效方面则较为接近。

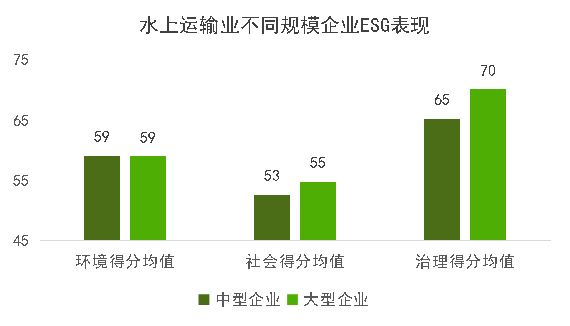

基于企业规模视角,大型企业在社会与治理方面显著优于中型企业,而两者在环境方面则较为接近。大型企业治理得分较高,或可归因于水上运输业严格的监管要求。

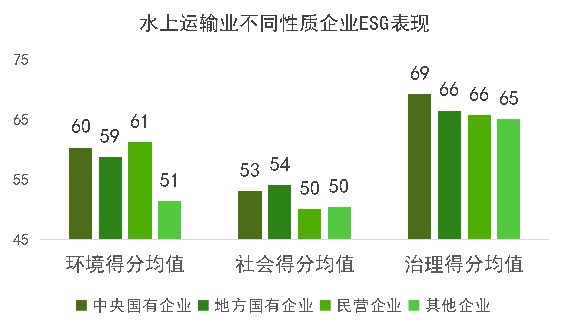

从企业性质维度考量,鉴于水上运输业的国有资本主导特性,中央国企与地方国企在环境与社会方面表现相当,无明显差异,然而,在治理绩效方面,中央国企略微领先于地方国企。

从地域划分角度来看,东部省份表现出了全方位的领先,尤其是在治理方面得分显著高于其他地区企业。鉴于水上运输业企业绝大多数集聚于东部十省,故而东部省份的表现直接映射出整个行业的状况。

ESG PRO(ESG镜界)认为,水上运输业企业在治理方面得分较高的主要原因是因为信息披露表现较好。

3A数据显示,水上运输业在治理(G)领域下“信息披露”细分项上得分较高,排名全体84个行业中第9位,平均得分为52分,相比全体行业平均得分28分,大幅领先89.3%。

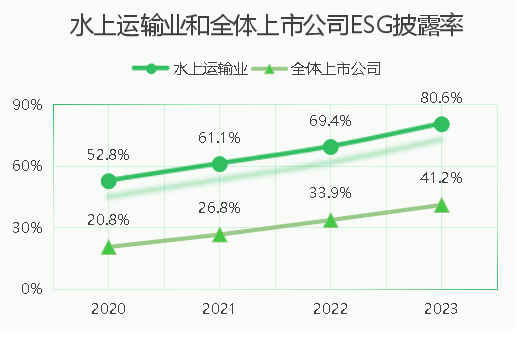

3A数据显示,从ESG报告披露率方面来说,水上运输业的ESG报告披露率逐年上升,已经从2020年的52.8%上升至2023年的80.6%,对比全体上市公司的ESG披露率,能够做到每年都有30-40%的领先幅度。目前,水上运输业中仅有7家企业尚未披露2023年ESG报告,整体披露率为80.6%。

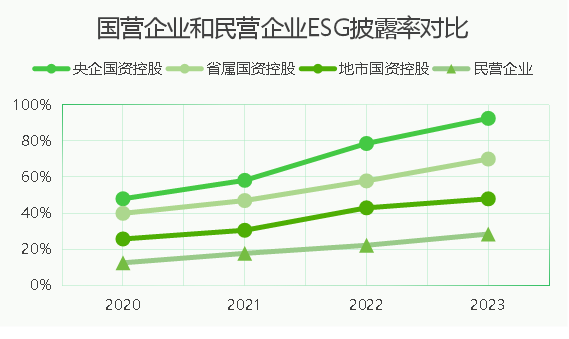

ESG PRO(ESG镜界)认为,水上运输业ESG信息披露表现优异,归因于国有及中央企业的高占比。从趋势观察,国有及中央企业的ESG披露率远高于民营企业。据相关数据整理,央企国资控股企业的ESG报告披露率最高,其次为省属国资控股企业、地市国资控股企业,民营企业披露率最低,国资控股企业的披露率几乎达到民营企业的3至4倍。

事实上,国有企业在环境、社会责任及公司治理等方面均面临更高标准与明确指引,必须积极响应政策号召,依据中央文件执行ESG信息披露,以彰显其责任担当与合规性。例如,国务院国资委今年发布的《关于新时代中央企业高标准履行社会责任的指导意见》,对国有企业ESG建设作出详尽规划,致使国有企业ESG披露表现优于民营企业。相较之下,民营企业在这些方面的政策约束则较为宽松。

此外,国有企业因规模庞大,其经营活动对环境、社会造成的影响深远且广泛,备受各利益相关方的高度关注。为满足相关方期望,国有企业需通过ESG信息披露提升透明度与信任度。在资源与能力方面,国有企业通常拥有更充裕的资金、人力及技术资源,得以构建完善的ESG数据收集、整理及披露体系。反之,民营企业影响力较小,动力不足,且资源有限,难以达到同等水平。

作为水上运输业的主体,货运港口企业在经济一体化新发展格局的推动下,正逐步提升ESG建设水平。以长三角一体化为例,该区域涵盖四个省份的51个港口,拥有约1.2万个生产泊位,货物吞吐量70亿吨,占全国近40%,形成了规模庞大的长三角港口群。为落实长三角一体化发展战略,这些港口打破行政壁垒,促进资源高效配置与产业协同发展,以期实现区域经济的协同发展。

ESG PRO(ESG镜界)认为,港口企业的协同发展在环境(E)方面取得了显著成效。长三角一体化进程中,港口间的协同建设通过减少空载率、提升泊位效率、避免无效航行等手段,有效降低了燃油消耗,实现了节能减排。同时,企业间积极联动,共同投资并集中科研力量于新能源港口设备的研发,实施技术共享策略,利用新技术降低了运营成本,减少了废气和噪声污染。

以上港集团(600018)为例。在ESG PRO小程序中搜索“上海国际港务(集团)股份有限公司”,可以看到该公司ESG评估结果为B+,超过99%的沿海货物运输企业和中国大陆企业。

ESG PRO(ESG镜界)显示企业评估数据(图)

其中,上港集团在环境分项的评估结果为64分,超越99%的沿海货物运输企业,尤其在“环境管理”细分项上,以52分远超同区域平均分43分及行业平均分46分。该成就得益于其积极响应绿色低碳转型,全力优化集疏运体系,践行“双碳”理念。

据悉,上港集团通过建设临港多式联运中心及外高桥铁路进港专用线,显著增强与周边港口的联运能力,降低公路运输依赖,减少碳排放。其ICT 2.0模式发展迅猛,在苏州、无锡等地实现班轮化,新增海宁港等多个业务点,合肥港运作成效良好,ICT陆改水业务箱量大幅增长。

这些举措让上港集团在长三角港口群中发挥了良好的示范效应,有力推动了区域港口在环境方面的整体提升,为打造绿色可持续的长三角港口群贡献了关键力量,同时也为全球港口绿色发展提供了宝贵的实践参考。

沪公网安备 31011302002507号

沪公网安备 31011302002507号